Акции Uber, Lyft и Peloton - все они торгуются ниже цены IPO. WeWork борется за выживание. Что не так с рынком IPO?

Эта статья является первой из серии о том, как ошибочные инициативы влиятельных участников рынка IPO ослабили защиту инвесторов и манипулировали этим процессом, чтобы принести пользу избранным.

Мы начнем с исторической перспективы пузыря dot.com 1999-2000 годов, а затем покажем, как последующее законодательство, в частности «Закон о работе» в 2012 году, имело непреднамеренные пагубные последствия для рынка IPO. Наконец, мы выясним, как прямые листинги, могут навредить всем инвесторам IPO.

Цель этой серии - объяснить, что пошло не так, и что мы можем сделать, чтобы восстановить целостность рынка IPO для всех участников.

Начало

На протяжении 90-х годов рынок IPO процветал, что привело к почти полной нехватке инвестиционной дисциплины. Все больше и больше IPO выходили на рынок со все более нестабильными бизнес-моделями и стратосферными оценками.

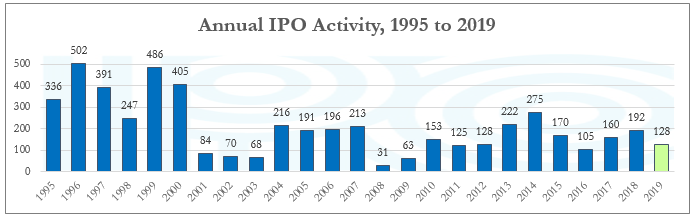

Количество сделок IPO достигло 502 в 1996 году, в том же году, председатель ФРС Алан Гринспен ввел термин «иррациональное изобилие».

Инвестиций в IPO были сверхприбыльными: в 1999 году, за год до краха dot.com,

- средняя доходность составила 276%

- 81% IPO имели объем продаж менее 100 млн. долларов

- средний объем продаж составил $ 21 млн.

- а чистый убыток - $ 14 млн.

- две трети были интернет-компании.

Суммарно, к концу года, средняя рыночная капитализация компаний составляла 1,9 миллиарда долларов и соотношением цены и продаж в 89 раз.

Их мизерная база доходов, нежизнеспособные бизнес-модели и растущие убытки резко увеличили риск и снизили ликвидность рынка IPO.

Результат: крах dot.com в 2000 года привел к застою технологических IPO с малой капитализацией в течение более десяти лет.

Двадцать лет спустя мы прошли полный круг.

Как и их предшественники в 1999-2000 годах, сегодняшние переоцененные компании крайне убыточны из-за стремления к росту любой ценой со средним чистым убытком в 36 миллионов долларов.

В отличие от пузыря dot.com в 1999-2000 годах, сегодняшние технологические гиганты имеют значительную базу доходов со средним значением в 485 миллионов долларов. Вместо потока IPO, выходящих на публичные рынки, пузырь заперт на частных рынках.

В следующей статье мы расскажем о том, как закон «Сарбейнса-Оксли» 2002 года усугубил проблемы рынка IPO и как «Закон о рабочих местах» 2012 года помог создать сегодняшнюю проблему огромных технологических IPO.

В первую очередь, мы создаем проект GLAVINVESTOR для Вас. Наша главная Цель — Это Поиск Лучших Инвестиционных Инструментов, которые буду приносить стабильный доход при минимальных рисках.

PS: Спасибо что дочитали мой пост до конца!

Подписывайтесь на наш Telegram канал @glavinvestor чтобы первыми узнавать о выходе Новых IPO, инвестиционных идеях и отчетах!