Инвестировать... инвестировать.... все вокруг про это говорят. Но, что конкретно делать-то?

⠀

Самое простое -начать!!!! Можно много лет собираться, читать информацию, собирать портфель «на бумажке» и следить за тем, что с ним будет... да бросьте вы все это. Просто начните.

⠀

Что делаем?

1️⃣ открываем счёт у брокера. Можно ИИС, можно обычный. Ножками до брокера идти не надо. Все брокеры сейчас позволяют открыть счёт он-Лайн. Я бы новичку посоветовала открыть счёт у Сбера. Или Тинькофф (дороже, но удобнее).

2️⃣ далее заводим на этот счёт 1500₽. Покупаем 1 бумагу. Любую. Для примера я возьму:

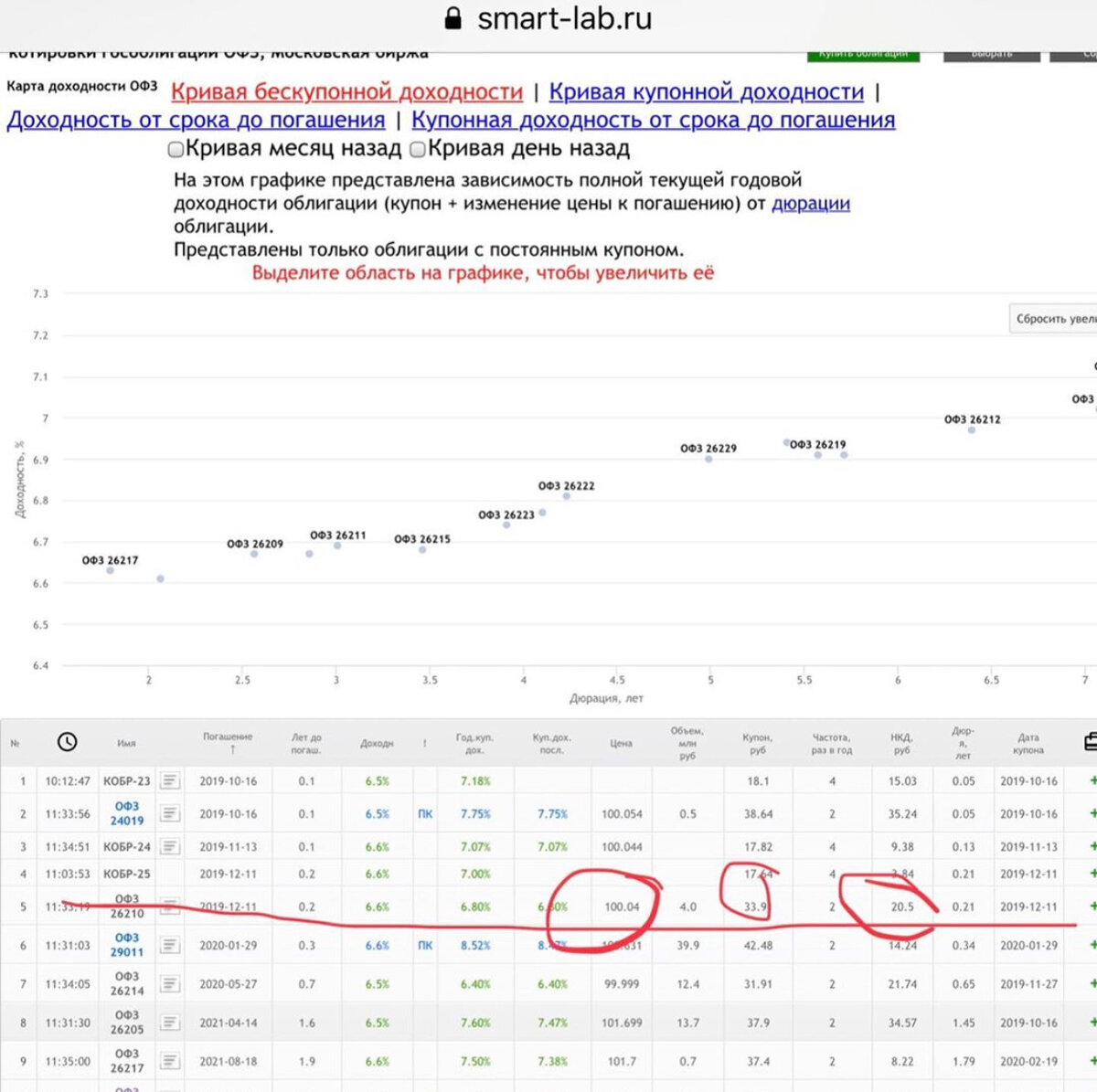

🔖ОФЗ 26210

⠀

Почему именно ее?

🔹это облигация федерального займа (самая надёжная категория российских облигаций из ныне существующих)

🔹с коротким сроком погашения (нам для эксеримента как раз и надо посмотреть в том числе что будет, когда облигация погашается)

Таким образом 27.09.19 мы покупаем облигацию:

🔸по цене 100,033%. Что это значит? Это % от номинала (наша облигация номиналом 1000₽, большинство облигаций в РФ с номиналом 1000₽). Т.е. вы покупаете за 1000,33₽ облигацию, которая вернёт вам на счёт 1000₽?! Да! Это так. Но это ещё не все!

🔸 как видно из скрина в карусели, стоимость облигации сегодня 1020,83₽. Опа! А стоит то она 1000₽?! Да, все верно. 20,5₽ это накопленный купонный доход (НКД), который надо заплатить предыдущему владельцу облигации.

🔸 в чем тогда выигрыш от покупки облигаций?

⠀

11.12.2019 (дата погашения облигации и выплаты купона) к вам на счёт поступят деньги в размере 1033,91₽ (на 13,08₽ больше, чем вы заплатили).

Ничего делать не надо, из портфеля исчезнет облигация, но появятся на счету деньги.

⠀

Доход по облигации складывается из:

▪️выплат по купонам (2 или 4 раза в год) и

▪️стоимости облигации. Если вы покупаете облигацию по цене более 100%- то ваш доход только от купонов, а если по цене меньше 100% (например, 97%), то заплатив 970₽ в дату погашения вы получите на счёт 1000₽ (+30₽ вам в карман).

В картинках пример какие кнопки нажимать в Сбербанк Инвестор.