В комментариях к своему каналу я часто встречаю людей, которые считают, что инвестиции — не для них, потому что они мало зарабатывают. Им кажется, что инвестировать могут только богатые люди, а они то к таким явно не относятся. На самом деле, логика тут должна быть обратная: инвестиции как раз могут помочь вам стать богатыми, даже если вы зарабатываете не так много. Однако, давайте посчитаем, а сколько же вы на самом деле зарабатываете?

Для расчётов я возьму среднюю месячную зарплату в России по данным Росстата в 42 тысячи рублей. А вы сможете повторить такие расчёты для своего случая. Итак, человек с зарплатой в 42 тысячи рублей в месяц за год зарабатывает 504 тысячи рублей. Предположим, что с 25 то 65 лет человек проработает сорок лет, и за эти сорок лет он получит чуть менее 20,2 миллионов рублей, или что то же самое около 310 тысяч долларов. Согласитесь, даже со средней зарплатой сумма оказывается весьма немалой.

Если такой среднестатистический россиянин будет тратить все эти деньги в течении своего трудового срока, то к 65 у него останется только государственная пенсия, и скорее всего квартира, дача и автомобиль. Если он пользуется кредитами, а по данным Объединённого бюро кредитных историй более 60 процентов россиян ими пользуется, то в течении рабочей жизни такой россиянин меньше 20,2 миллионов, ведь часть из них он отдаст на погашение кредитов. Причём, по нынешним ставкам эта часть будет составлять около трети.

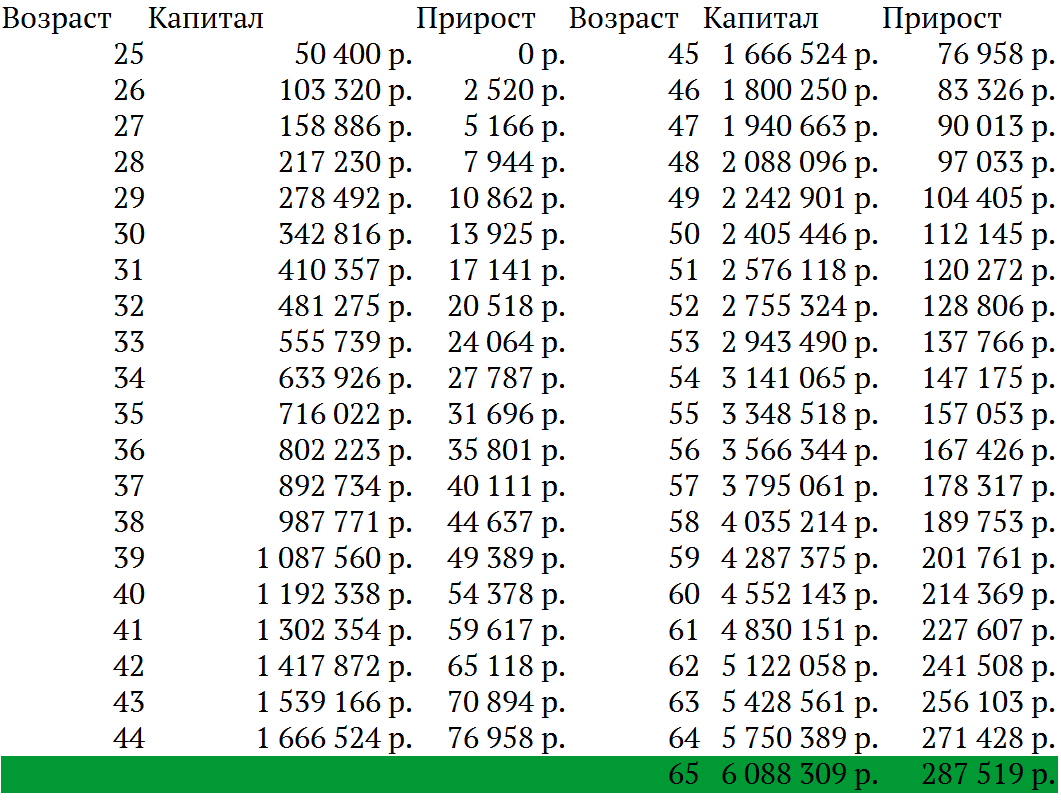

А давайте представим, что такой россиянин оказался экономным, и откладывает 10% своего заработка в год. Тогда, если он умудрится эти 10% сберечь от инфляции, то к пенсионному возрасту у него будет чуть более 2 миллионов рублей, или четыре годовых заработка. А что будет, если он сможет инвестировать эти средства под 5% выше инфляции? Взгляните, на следующую таблицу:

Окажется, что к 65 годам такой бережливый россиянин, который правильно инвестирует будет иметь личный капитал почти в сто тысяч долларов, или 6,09 миллионов рублей. Это эквивалентно двенадцати годовым заработкам. Такой капитал будет приносить ему 287 тысяч рублей в год, или 23,9 тысячи в месяц прибавки к пенсии. То есть он позволит заместить более половины дохода на всю оставшуюся жизнь. Согласитесь, неплохая прибавка к пенсии? А если не просто жить на проценты, а тратить и часть капитала, то прибавку можно ещё увеличить.

Вот так, оказывается, что если начать инвестировать в юном возрасте всего по 10% своей зарплаты, то к возрасту выхода на пенсию даже человек со средней зарплатой получит приличный капитал. Такова сила инвестирования. Учтите только, что чем раньше начать, тем больше будет эффект сложного процента, и соответственно больше прирост капитала. Какой из этих путей выбрать: тратить меньше заработанного, беря кредиты, тратить всё заработанное, или инвестировать, решать вам.

Успеха вам в инвестициях, и жду ваших комментариев! По всем вопросам включая консультации и участие в семинарах можно связаться со мной по e-mail: fsadovnik@yandex.ru

Рекомендую прочитать

1. Басня про инвесторов Стрекозу и Муравья.

2. Как комиссии и налоги убивают рост вашего капитала?

3. Сколько нужно накапливать, чтобы достичь финансовой независимости?