Система налогообложения или налоговый режим – это комплекс налогов, сборов и прочих обязательных платежей, которые обязан уплачивать государству хозяйствующий субъект, ведущий предпринимательскую деятельность, в соответствии с действующим налоговым законодательством.

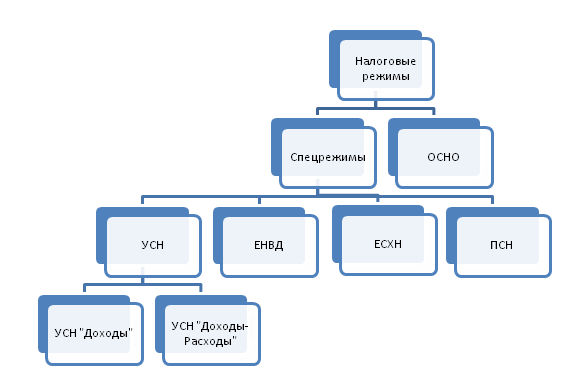

В настоящее время существует 5 налоговых режимов.

1. Основная система налогообложения (ОСНО) – стандартный режим, устанавливаемый по умолчанию, если не заявлено другое.

При ОСНО организации и индивидуальные предприятия уплачивают налоги на прибыль, на добавленную стоимость, на имущество, налог на доходы физических лиц (для ИП).

Выбор ОСНО выгоден, если: вы планируете работать в основном с контрагентами также на ОСНО, наш бизнес связан с внешнеэкономической деятельностью.

Организации (кроме ИП) на общей системе налогообложения обязаны вести бухгалтерский учет в полном объеме. Также и организации и ИП обязаны вести книги покупок и продаж, в целях исчисления НДС, и соблюдать кассовую дисциплину.

2. Упрощенная система налогообложения (УСН или УСНО) – налоговый режим, предусматривающий упрощенный порядок ведения бухгалтерского и налогового учета. При УСН уплачивается единый налог вместо комплекса стандартных налогов (на прибыль, НДС (за некоторым исключением), НДФЛ (для ИП)).

УСН ориентирована на малое и среднее предпринимательство, поэтому применять эту систему могут хозяйствующие субъекты, отвечающие следующим требованиям:

- численность не более 100 человек,

- годовой доход не выше 150 млн. рублей,

- остаточная стоимость основных средств не более 150 млн. рублей.

Также не могут применять УСН:

· производители подакцизной продукции;

· субъекты, занимающиеся добычей и последующей продажей полезных ископаемых (за исключением неметаллических и горючих ископаемых);

· банки и МФО; ломбарды;

· страховые компании;

· участники рынка ценных бумаг;

· инвестиционные фонды и НПФ;

· организаторы азартных игр;

· нотариусы и адвокаты;

· участники договоров о разделе продукции (т.е. субъекты, получившие от государства право на поиск, разведку и добычу минерального сырья);

· организации (ИП), применяющие ЕСХН;

· бюджетные и казенные учреждения;

· частные кадровые агентства, предоставляющие персонал сторонним организациям;

· иностранные компании;

· юрлицо, имеющее филиалы.

Перейти на упрощенную систему налогообложения можно при первичной регистрации (подав заявление в налоговую не позднее 30 дней с гос.регистрации) или с начала нового календарного года (заявление подается до 31 декабря). Исключением является переход с ЕНВД, в этом случае возможен переход с начала месяца прекращения деятельности по вмененке.

Существуют два варианта упрощенной системы:

1) УСН Доходы

2) УСН Доходы минус расходы

3. Единый налог на вмененный доход (ЕНВД) – специальный режим для юридических лиц и индивидуальных предпринимателей, занимающихся определенными видами деятельности. Как правило, это деятельность, связанная с торговлей в розницу и оказанием бытовых услуг населению. Налог составляет от 7,5 до 15%, утверждается региональными властями. Сумму налога исчисляют с вмененного дохода, при этом реальные суммы дохода значения не имеют. Вмененный – это потенциально возможный доход, который устанавливается Налоговым кодексом и напрямую зависит от физического показателя. Таким показателем может быть количество наемного персонала, размер торговых площадей и т.д.

Условия для применения ЕНВД:

- численность до 100 человек,

- доля участия других юрлиц менее 25%,

- юрлицо (ИП) не сдает в аренду автозаправочные станции,

- субъект не является: участником соглашения о доверительном управлении; крупнейшим налогоплательщиком; учреждением здравоохранения, образования, соцобеспечения в части оказания услуг общепита.

4. Единый сельскохозяйственный налог (ЕСХН) – спецрежим для сельхозпроизводителей. Для применения ЕСХН доля сельхозпроизводства должна быть не менее 70% от общего объема доходов. Расчет налога аналогичен УСН Доходы минус расходы, только ставка 6%.

5. Патентная система налогообложения (ПСН) – доступна только для индивидуальных предпринимателей, у которых не более 15 работников и доход не превышает 60 млн.рублей в год. ИП должен купить патент на срок от 1 до 12 месяцев. Стоимость патента и есть налог, от других налогов и деклараций ИП на патентной системе освобождается. Список разрешенных видов деятельности для ПСН установлен НК РФ.

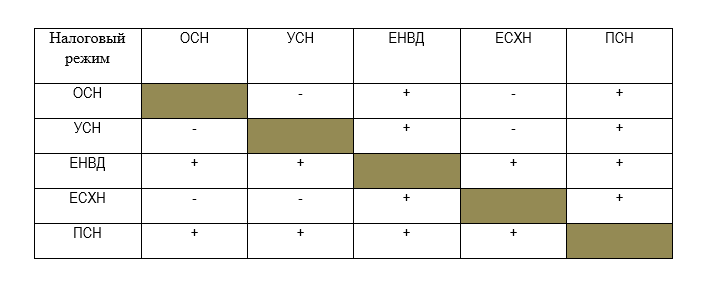

Законодательство не запрещает совмещать две системы налогообложения, но при этом далеко не все режимы сочетаются между собой.