Плюсы

1. Доля Лукойла в индексе Мосбиржи – 14%, просто невозможно не купить такую бумагу в портфель, наряду со Сбербанком и Газпромом согласно стратегии публичного портфеля. Но и в целом компания заслуживает внимания.

2. Практически нулевой чистый долг.

3. Оценка компании по мультипликаторам не выглядит завышенной. Компания стоит меньше 6 прибылей, меньше половины выручки, чистые активы превышают рыночную капитализацию.

4. Регулярные buyback, которые положительно сказываются на котировках. В публичный портфель купил Лукойл как раз перед объявлением очередного.

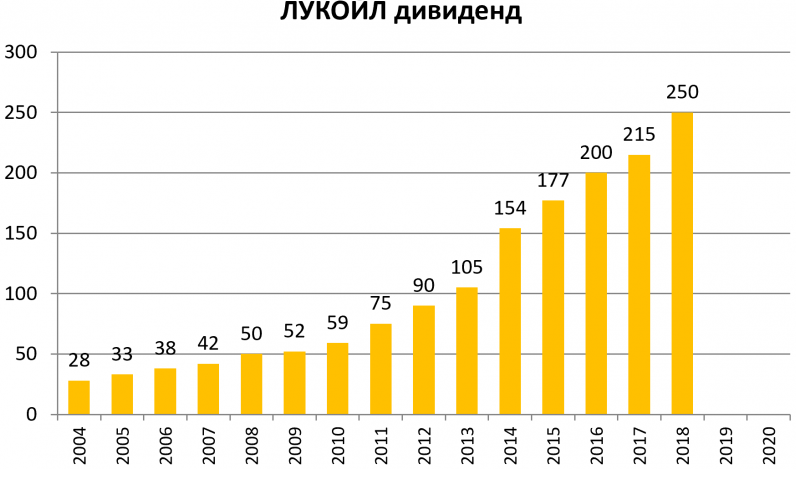

5. Внятная и понятная дивидендная стратегия, компания все время наращивает дивидендные выплаты. Вообще отношение к миноритариям у компании заслуживает уважения.

6. Стоит еще заметить, что у Лукойла самые большой из отечественных компаний свободный денежный поток.

Что касается рисков.

1. Цены на нефть. Волатильны, сложно предсказуемы. В случае значительного падения цены нефти, операционные показатели компании также снизятся.

2. Лукойл – крупнейшая частная компания России (Аликперов – около 30 процентов, Федун – около 11 процентов). Плюс работает в стратегически важной для страны отрасли. Последние годы явный тренд на государственный капитализм, хотя частный собственник, по-моему мнению, эффективней. Поэтому такое сценарий я бы тоже держал в уме.

Отдельно хочется сказать про то, что на ушедшей неделе Лукойл был ньюсмейкером и его акции прилично подросли на хороших новостях. Что же было?

Лукойл объявил об изменениях в выплате дивидендов.

- Теперь компания будет возвращать акционерам 100% денежного потока, скорректированного на капзатраты, выплаты процентов, траты на обратный выкуп акций и обязательства по аренде. Дивиденды будут выплачиваться дважды в год.

- До сих пор компания платила дивиденды дважды в год (по итогам девяти месяцев и всего года) в размере не менее 25% чистой прибыли по МСФО

- За 9 месяцев 2019 года компания панирует выплатить дивиденды в размере 192 рубля на акцию, выплата будет в декабре

Подробней с новой дивидендной политикой можно ознакомиться в официальном пресс-релизе на сайте компании

Резюмируя. Легкое решение о покупке.

Основные показатели компании

- Капитализация компании, Market Cap (текущая) – 3770 млрд

- Долг, Total Debt (2019, 2 квартал) - 620 млрд

- Деньги и денежныe эквиваленты (2019, 2 квартал) - 537 млрд

- Стоимость компании, EV (текущая) – 4036 млрд

- Чистые активы, Total Equity (2018) - 3874 млрд

- Количество сотрудников – 102,5 тыс

- Выручка за год (2018) - 8035 млрд

- Прибыль за год (2018) – 619 млрд

- Темпы роста выручки (2018/2017) - 35%

- Темпы роста прибыли (2018/2017) - 47 %

- Цена/прибыль (P/E), текущая – 5,84

- Цена/выручка (P/S), текущая – 0,48

- Дивидендная доходность - 4,52 %

- Доля в индексе Морбиржи – 14%