Инвестировать очень важно и нужно! Но почему-то мы всегда находим причины этого не делать или откладывать до лучших времен. А лучшие времена могут и не наступить. Скажу больше, я уверен, что факт наступления лучших времен сильно связан с наличием у вас инвестиций.

Я инвестирую давно. Вы можете ознакомиться с моим портфелем российских акций в видео по этой ссылке:

И чем раньше вы начнете инвестировать, тем скорее наступит ваше светлое финансовое будущее. И далее я докажу это утверждение.

Рассмотрим несколько ситуаций:

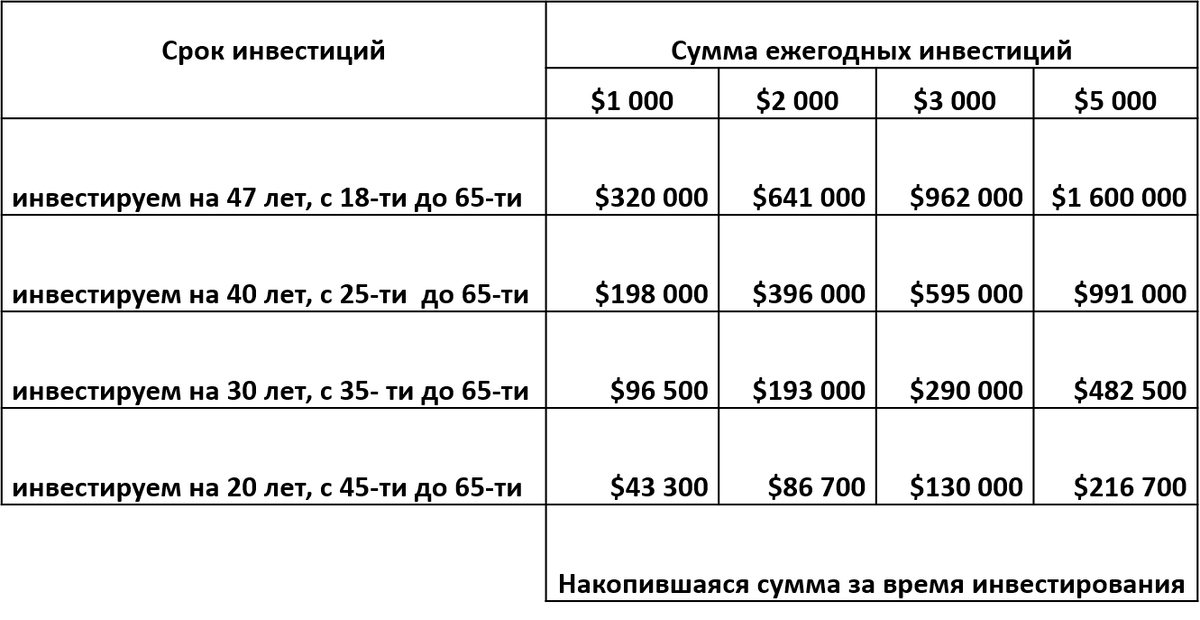

1. Вам 18 лет и Вы имеете возможность начать инвестировать, зарабатывая или с помощью родителей.

2. Вам 25 лет и после окончания института устроившись на стабильную работу, Вы имеете возможность начать инвестировать.

3. Вам 35 лет и Вы уже во многом состоялись как личность, у Вас есть семья и стабильная работа и у Вас появилась возможность начать инвестировать сейчас.

4. Вам 45 лет, Вы уже многого достигли и все чаще начинаете задумываться о своем будущем финансовом состоянии, и поэтому начинаете инвестировать.

Рассмотрим варианты инвестиций, например по 1000$, 2000$,3000$ или 5000$ ежегодно.

Для лучшего понимания, в рублях и ежемесячно это составляет примерно: 5300 руб, 10600 руб, 16000 руб и 26500 руб. То есть: 1000$ делим на 12 и умножаем на курс доллара 64 = 5300 руб. И так далее. То есть суммы вполне реальные.

Давайте посмотрим каких результатов достигнут участники эксперимента к 65 годам (возраст выхода на пенсию для мужчин в России) при среднегодовой доходности инвестиций 6.7%, которая соответствует доходности фондового рынка США за многие десятилетия в прошлом за вычетом инфляционной составляющей.

Важное условие: дивиденды реинвестируются на протяжении всего периода полностью и капитал не расходуется.

18-летний молодой человек, инвестируя по 5000$ в год, к достижению пенсионного возраста накопит капитал в размере 1.6млн. $, а 45-ти летний мужчина, инвестируя такую же сумму ежегодно, получит только 216 тыс.$.

Вкладывая по 1000$ ежегодно, мужчины, начавшие инвестировать в возрасте 18 и 45 лет к своему 65-тилетию накопят 320тыс.$ и 43,3тыс.$ соответственно.

Разница в накопленных капиталах в зависимости от возраста просто колоссальна! А суммы отчислений на инвестиции одинаковы.

Восемнадцатилетний молодой человек, инвестируя 1000$ каждый год, а в рублях это составляет всего 5300 руб в месяц, став уже немолодым, а солидным пенсионером, сможет в дальнейшем со своего капитала в размере 320000$ (=20,5 млн руб.) получать ежегодную ренту в виде дивидендов 4-5%, которая будет составлять 1100-1300$ или 70500-83500 руб, причем в сегодняшних ценах, так как мы приняли в рассмотрение доходность уже за вычетом инфляции. То есть, покупательная способность этой ежемесячного рентной суммы будет соответствовать покупательной способности сегодняшних 1100-1300$. При этом капитал уменьшаться не будет, так как расходоваться будут только дивиденды. Мне кажется, что это отличная прибавка к пенсии с учетом того, что в месяц инвестировалась сумма примерно 5300 руб, точнее долларовый эквивалент этой суммы в национальной валюте вашей страны с течением времени.

Но в данном случае можно и начать тратить накопленный капитал, если есть такое желание или необходимость, а можно передать его наследникам. Мой инвестиционный портфель уже приносит мне «дивидендную зарплату», с которой вы можете ознакомиться в видео по этой ссылке:

Когда сформируется капитал, возникнет множество вариантов расходования средств. Останется только выбрать подходящий и это будет приятный выбор.

А мужчина начавший инвестировать в 45 лет по 5000$ ежегодно, сможет достигнуть суммы накопленных средств в размере 320 тыс.$ только к 69 годам. А чтобы достичь этой суммы в 65 лет, он должен увеличить величину ежегодного инвестирования до суммы 7300$ (467 тыс. рублей в год или 39000 руб в месяц). Вот тут уже требуемые суммы отчислений на инвестиции становятся неприятными.

Вы можете изучить данную таблицу, подобрав результаты накоплений близкие к вашему возрасту и возможностям.

Посмотрите, как легко, инвестируя чуть более 5000 руб,можно накопить капитал более 20 млн. руб., к моменту выхода на пенсию, начав в 18 лет.

Всего 5000 руб. ежемесячно если тебе 18! А в 45-летнем возрасте уже необходимо 39 000 руб. в месяц, для достижения такой же цели.

И Вы до сих пор не начали инвестировать!?

Конечно, мало кто способен начать инвестировать в 18 лет, так как в этом возрасте дохода, в большинстве случаев еще нет, а если и есть, то найдутся тысячи поводов потратить эти деньги с большим удовольствием.

Пример с 18-летним молодым человеком был приведен, чтобы максимально наглядно проиллюстрировать важность скорейшего начала инвестиционной деятельности. И если страшно и нет полного понимания как работает фондовый рынок, то начинать надо все равно как можно быстрее, но с комфортных и небольших сумм. И со временем, начав получать дивиденды на счет и разобравшись со многими вопросами, вы поймете, что инвестиции – единственный реальный путь к финансовой независимости.

Было бы не честно и не профессионально с моей стороны не сказать вам о том, что многолетний путь к накоплению капиталов не линеен и в какие-то годы возможна просадка на десятки процентов с последующим набором потерянных темпов роста. Кроме того, и 6,7% ежегодного роста над инфляцией вам никто гарантировать не станет. Сама природа фондового рынка и статистика за многие десятилетия в прошлом позволяют предполагать похожую доходность в будущем. И для того, чтобы достичь желаемых результатов на долгосрочном периоде нужно быть настойчивым, дисциплинированным и терпеливым долгие годы. Заметьте, я не говорю о каких-то повышенных интеллектуальных способностях, долгосрочном опыте в инвестициях или крупной начальной сумме. Достаточно инвестировать в индексные фонды регулярно, в так называемый широкий рынок, предварительно составив грамотно диверсифицированный инвестиционный портфель.

Пожелаю Вам удачных инвестиций!

Всем большого профита!

И да пребудет с Вами сила сложного процента!

С уважением,

Александр