Купил акции "Детского мира" в публичный портфель в июле 2019 года. В портфеле планирую держать до достижения целевой цены - 110 рублей, либо до наступления каких-то значимых событий. Рассчитываю на высокие дивидендные выплаты. Более детальный анализ плюсов и минусов ниже

Плюсы

- Низкая конкуренция, в отличие от сегмента продуктового ритейла. По сути, сильного соперника в категории "дети" нет, доля рынка - 20%

- Высокие выплаты дивидендов.

- Хороший потенциал роста стоимости акции, многие аналитики давали оценку в 110 рублей за акцию,

- Достаточно хорошие операционные показатели, темпы открытия новых магазинов, в том числе Беларусь/Казахстан, рост количества чеков.

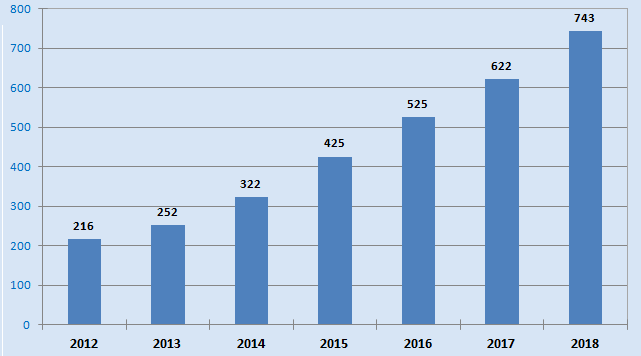

- Мощный рост интернет-магазина, на 70% год к году. И почти 10% от всех продаж - через интернет-магазин, это круто.

Минусы

- Ситуация с чистыми активами, конечно, не вдохновляет. Если мы придерживаемся подхода "разумного инвестора", который подразумевает попытку покупаю недооцененные компании

- то хорошо бы в портфель набирать акции недооцененных компаний. Но это, похоже, не тот случай.

- -Чистый долг подрос в 2018 году

- -Падает средний чек

Основные показатели

- Капитализация компании – 66 млрд

- Стоимость компании (2018)- 118 млрд

- Чистые активы - -0,94 млрд руб

- Количество сотрудников - 6 500

- Выручка за год (2018) - 110,9 млрд

- Прибыль за год (2018) - 5,6 млрд

- Валовая прибыль (2018) - 36 млрд

- Темпы роста выручки (2018/2017)- 14%

- Темпы роста прибыли (2018/2017) - 17,6%

- Цена/прибыль (P/E) - 11,7

- Цена/выручка (P/S) - 0,60

- Дивидендный доход - 9,9%