Знать матчасть

Банк обязан проверять каждый перевод и поступление клиентов. Эти обязанности прописаны в федеральном законе № 115, который рассказывает о правилах борьбы с отмыванием денег.

В банке клиентов проверяет специальное подразделение — финмониторинг. Финмониторинг анализирует платежи и поступления, запрашивает документы и определяет честность компании-клиента.

Часть потенциально опасных клиентов банк отсеивает, когда открывает счет. Но недобросовестные клиенты все равно попадаются. Им на счета переводят деньги от взяток, откатов, мошеннических схем или торговли оружием, и клиенты выводят их наличными. Или наоборот, они переводят деньги подставным компаниям, чтобы получить наличные и не платить налоги. Если у банка есть такие клиенты, он считается сообщником, а за такое могут лишить лицензии.

В целом правило такое: если клиент отказывается подтверждать деньги, которые проходят по счетам, ему есть что скрывать. Если раздражаться и не отвечать на звонки банка, сотрудники заблокируют удаленный доступ, и клиент не сможет переводить деньги. Если дела совсем плохи, банк закроет счет и другие банки открыть счет клиенту с такой историей не захотят.

Сотрудники финмониторинга — не враги. Банку невыгодно закрывать счета, а на проверку клиентов и содержание целого отдела финмониторинга он тратит кучу денег. Банк хочет поверить в вашу честность, помогите ему.

Чтобы помочь банкам бороться с отмыванием денег, Центробанк разработал рекомендации: на чем ловить нечестные компании. На основе этих рекомендаций банк разрабатывает свои правила для проверки клиентов.

Платить налоги

Рекомендация. Первое правило честного клиента — платить налоги. Налог у ИП или ООО должен быть не меньше 0,9% от оборота по счету. Это минимальное требование. Если оно нарушается, финмониторинг проверяет компанию.

Проблема. Компании открывают счета в нескольких банках, а налоги платят только с одного. Другие банки об этом не знают и начинают сомневаться в честности клиента: деньги на счете есть, а налогов нет.

Еще налогов может быть слишком мало. Обычно это проблема компаний, которые экономят на НДФЛ и страховых взносах. Официально они платят сотрудникам минимальную зарплату, а остальное дают в конвертах. Или вообще зарплату целиком платят в конверте.

Что делать. Если не хотите вызвать подозрения банка, воспользуйтесь советами:

Платить налог в каждом банке, в котором у компании расчетный счет. Когда банки видят налоги, у них нет повода беспокоиться. Если всё же платите налоги только в одном банке, сохраните платежки об оплате. Когда банк задаст вопросы, платежки помогут пройти проверку быстрее.

Платить НФДЛ за перевод физлицу. НДФЛ лучше платить одновременно с платежом, но по закону у предпринимателя есть сутки. Если финмониторинг видит перевод, но не видит налогов, он начинает проверку.

Платить 0,9% от оборота по счету. Чтобы держать эту планку, достаточно платить генеральному директору среднюю зарплату по рынку и оформить всех сотрудников на работу. НДФЛ и страховых взносов с полной зарплаты хватает для 0,9% налогов от оборота.

При расчете налогов ориентируйтесь на налоговую нагрузку своей отрасли. Что такое налоговая нагрузка — это тема отдельной статьи, но по сути, это налог, который государство ждет от компании. Если компания платит меньше этой цифры, налоговая может начать собственную проверку.

Минимальная налоговая нагрузка в 2015 году — 1,4%. Если компания платит меньше 0,9% от оборота по счету, ее ждет проверка финмониторинга и, возможно, налоговой.

Лучше привыкать платить больше 0,9% налогов от оборота. Минимальная планка будет расти.

Не снимать наличные

Рекомендация. Второе правило — редко и мало снимать наличные, а лучше совсем не снимать. Банки обращают внимание на клиентов, которые обналичивают деньги, но устанавливают лимиты, сколько можно снимать денег без проверок. Решение банка зависит от особенностей бизнеса клиента. Давайте на примере:

Валерий — программист. Для работы он не арендует офис, у него нет сотрудников и он не пользуется услугами подрядчиков. Всё, что пришло на счет — это доход Валерия. Финмониторинг это понимает, и у него нет вопросов, когда Валерий снимает деньги.

Егор перепродает фрукты и овощи. Он раз в месяц снимает деньги, которые ему переводят клиенты, а сам никому не платит со счета. Финмониторинг не понимает, что происходит.

Если Егор перепродает фрукты, то должен у кого-то их покупать и платить за перевозку. Скорее всего, у него есть сотрудники, и им тоже надо платить. Финмониторинг не видит этих платежей, поэтому подозревает, что клиент открыл липовую компанию для незаконного вывода денег. А, может быть, он снимает деньги и рассчитывается со всеми наличкой. Это тоже неправильно. Чтобы разобраться, финмониторинг начинает проверку.

Проблема. У клиентов могут быть разные причины пользоваться наличкой. Иногда так удобнее расплачиваться с партнерами, иногда — выдать сотрудникам деньги под отчет. Но в любом случае для банка это подозрительно.

Что делать. Чтобы не вызывать подозрения, советуем вот что:

Оплачивать расходы через банк, по карте или счету. В зависимости от банка, по карте можно расплатиться за крупную покупку.

ИП пользуются картой для себя и бизнеса: покупают продукты в магазине, рекламу в Фейсбуке или сувенирку. ООО оплачивают только нужды компании: ужин с партнером, закупку офисной бумаги или аренду зала для презентации. Каждую оплату ООО нужно подтвердить чеками или квитанциями.

Отчитываться по картам несложно. Если система налогообложения не включает учет расходов, подтверждать и обосновывать платежи с карты не надо. Компании, налог которых зависит от расходов, сохраняют чеки и квитанции об оплате картой. Их отдают бухгалтеру, а бухгалтер включает в отчет.

Выдавать зарплату через зарплатный проект банка и не выдавать наличными. Банк поможет составить ведомость, рассчитать налог с зарплаты и перевести зарплату на карты сотрудников. Банк будет в курсе, куда идут деньги компании и как она платит НДФЛ за сотрудников, и перестанет запрашивать документы.

Сохранять подтверждающие документы, если расплачиваетесь наличными. Подойдут товарные чеки, накладные, договор — всё, что докажет, что вы отдали деньги за реальную услугу реальной компании. Документы не помогут избежать проверки, но помогут ее ускорить. Эти же документы понадобятся бухгалтеру для отчетов.

Понятно описывать платежи

Рекомендация. Третье правило — подробно заполнять платежку на перевод денег. Финмонторинг откажет в переводе и начнет проверку, если не поймет, за что клиент платит.

Проблема. Предприниматели часто не обращают внимание на формулировку в платежках. Некоторые думают, что банку это неважно или он сам поймет, что сделка легальна. Это не так. Без пояснений банк не поймет.

Что делать. Наш совет — подробно описывать услуги в платежах. Во всех платежках пишите номер и дату договора, название услуги или продукта. Если даете взаймы другу на бизнес или покупаете драгоценные металлы, тоже пишите подробно. Формулировка в платежках должна совпадать с текстом договора и актами.

Для оплаты по счету без договора — правила такие же.

ПОДОЗРИТЕЛЬНО

Оплата по договору

Выдача займа

Покупка золотых монет

ПОНЯТНО

Оплата за поставку средства для борьбы с грызунами «Бактороденцид» по договору № 12 от 26.02.2016 г.

Выдача займа под 15% годовых по договору № 10 от 01.08.2016 г., общая сумма договора 1 000 000 рублей

Покупка золотых монет по договору № 1 от 01.02.2016 г., общая сумма договора 300 000 рублей

Работать по выбранным кодам ОКВЭД

Рекомендация. Четвертое правило — работать по направлениям, которые выбрали. Если предприниматель должен проводить корпоративы, а деньги приходят за корпоративы и продажу стройматериалов, финмониторинг начинает проверку.

Проблема. Коды ОКВЭД записывают при открытии компании, а за время работы предприниматели могут увеличить направления бизнеса. Например, ИП начинал как дизайнер сайтов, теперь еще ведет курсы по дизайну. Деньги приходят за услуги, которых нет в документах ИП.

Что делать. Наш совет — добавьте новые коды ОКВЭД. Для этого напишите заявление на новые коды, заверьте у нотариуса или поставьте цифровую подпись и отдайте в налоговую. О новых кодах расскажите банку.

Если в уставе ООО прописано, что она может заниматься только определенным бизнесом, придется изменить учредительные документы и передать сведения в налоговую.

Шаблоны заявлений опубликованы на сайте налоговой: форму Р24001 — для ИП, формы Р14001 — для ООО.

Если нет времени разбираться в заявлении, попросите банк вам помочь. В банках для предпринимателей обычно есть служба юристов и бухгалтеров.

Не добавляйте лишнего. Если вы добавите ОКВЭД для перевозки грузов, дизайна и торговли покрышками, финмониторинг начнет сомневаться в легальности бизнеса. Финмониторинг попросит обосновать, как одна компания планирует развивать такой разный бизнес.

Не работать с однодневками

Рекомендация. Если компания выбрала партнером однодневку, компания тоже выглядит подозрительно. Когда финмониторинг замечает, что клиент получает или переводит деньги однодневкам, он начинает проверку.

Проблема. У малого бизнеса нет денег на службу безопасности, как в Газпроме. Иногда компания даже не знает, что партнер ненадежный, и сама несет риски в работе.

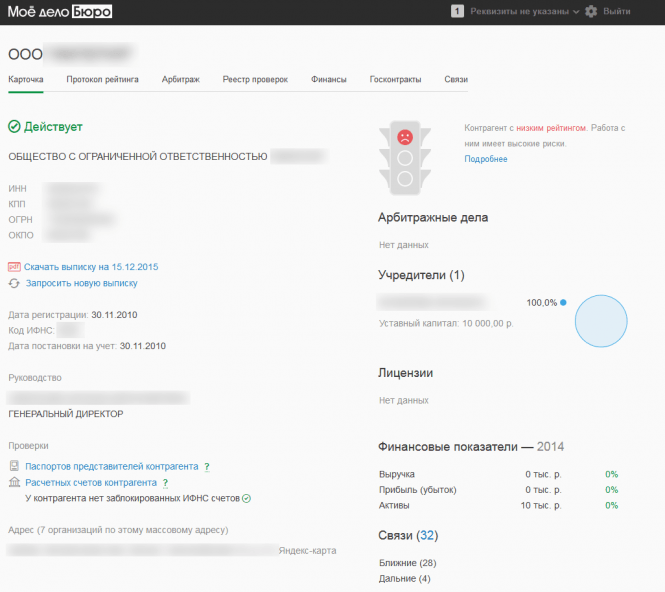

Что делать. Наш совет — проверять партнеров. Понять, партнер однодневка или нет, поможет отчет о надежности компании. Такие отчеты предлагают некоторые банки, налоговая и сервисы типа «Моего дело. Бюро», «Спарка», «Контур-фокуса». В отчетах может быть информация о финансовых показателях, дате и месте регистрации, уставном капитале, владельцах, бенефициарах и судебных исках.

Отчет не дает стопроцентный ответ, но если рейтинг надежности низкий — это тревожный знак:

Компания не прошла проверку сервиса «Мое дело. Бюро» — рейтинг надежности низкий

Сервис «Спарк» тоже публикует факторы риска компаний. Например, у этой ООО часто меняется руководитель, клиенты и партнеры с ней судятся, — это признаки ненадежной компании. Возможно, компания — однодневка.

Еще один способ проверить партнеров — собственное расследование. Это сложно, но опишем два признака компании-однодневок, которые вы разглядите без специальных знаний:

массовость адреса. Если компания зарегистрирована в офисе в нежилом здании и там работают больше десяти компаний — это плохой знак. Однодневки экономят на аренде, поэтому регистрируются в бизнес-коммуналках. Чтобы проверить адрес на массовость, вбейте его на сайте налоговой.

Бизнес-центры не в счет: компания снимает там офис и регистрируется по этому адресу, это нормально. Поэтому Москва-сити не бизнес-коммуналка.

количество сотрудников. Если в ООО официально работает один сотрудник, скорее всего, компания уходит от налогов. Обычно в однодневках руководитель и главный бухгалтер — это один и тот же человек.

Чтобы спать спокойно

и не переживать о блокировке, можете воспользоваться специальными сервисами, которые анализируют счета предпринимателей и помогают свести риск блокировки к минимуму. Одним из таких сервисов является “Белый бизнес” от Модульбанка.

Как он работает?

1) Вы всегда видите рейтинг надёжности вашего бизнеса в реальном времени.

Он формируется на основе 5 критериев: налоговая нагрузка, переводы физлицам, снятие наличных, оборачиваемость, репутация.

2) Если какие-то из критериев в “красной” зоне – вы получите необходимые рекомендации, как исправить ситуацию.

3) Сервис автоматически проверяет контрагентов, с которыми вы работаете, и выделяет тех, которым не стоит доверять.

“Белый бизнес” знает требования финмониторинга и уже помог тысячам предпринимателей избежать блокировки по 115-ФЗ.