Рассматриваю ситуацию, когда уже есть открытый счёт у иностранного брокера и предпочтительно держать активы на нём. Рассматриваю только покупку иностранных акций на ИИС. Рублёвые активы не интересны, не ожидаю стабильности курса рубля. Просто купить валюту и держать – упускать возможную доходность, по сравнению с тем что это часть капитала находилась бы под страховкой SIPC в акциях. Подушку безопасности на ИИС тоже нельзя держать по понятным причинам (например просадка конца 2018 года длилась в пике всего 2 месяца).

При открытии ИИС у российского брокера для получения вычета необходимо будет продержать активы 3 года до закрытия счёта. За 3 года на ИИС скопиться 1,2 млн. После закрытия ИИС есть следующие варианты - 1) перевод активов на счёт иностранного брокера 2) продать активы на закрытии 3) перевести активы на обычный брокерский счёт и ждать ещё 3 года до получения вычета по удержанию и потом продавать без налога или сальдировать с убытками с других счетов

Третий вариант с ожиданием при ежегодном получении вычета это увеличит максимальную сумму на российском брокере до 1,6-2,4 млн. рублей и срок удержания части активов на нём до фактического перевода до 6 лет (в зависимости от трактовки считается ли срок удержания на иис в эти три года или он обнуляется при переводе на обычный брокерский счёт, видел неоднозначность мнений по этому поводу). При отсутствии всяких гарантий сохранности активов (ссылка) у российских брокеров это сильно увеличивает риски.

Можно перевести акции на обычный брокерский счёт и потом при продаже сальдировать убыток. У Тинькофф брокер пока процесс такого перевода не сделан (ссылка) (ссылка2)

Перевод активов на счёт иностранного брокера хороший вариант, если изначально распределять сумму на ИИС в примерно три компании, так как перевод оплачивается за каждый тиккер отдельно. Была надежда что Тинькофф доделает перевод активов к концу срока закрытия ИИС, но она погибла после того как тарифы на перевод были подняты до заградительных 15% от стоимости акций (ссылка).

Остаётся вариант с продажей.

Считаю расходы при покупке раз в год на всю сумму и единовременной продаже (на тарифе Тинькофф трейдер с комиссией 0.05%) (покупка раз в год может привести к упущенной прибыли выше комиссии)

Комиссия брокера 2960 незначительная по сравнению с вычетом по ИИС в 156 тысяч за три года. На этом этапе идея выглядит привлекательно, но сейчас в расчётах очень большая ошибка - не учтён налог.

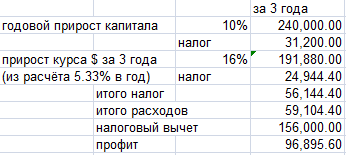

Возьмём средние показатели прироста в 10% годовых по американским акциями и 5.3% годовых ослабление курса рубля (ссылка). Итого без учёта кризисов и резкого роста рынка после трёх лет будет примерно так

То есть если исходные пополнения на 1.2млн разрастутся за три года до 1.63 за счёт падения курса рубля и роста активов уже прийдётся заплатить 56 тысяч налога или 1/3 от вычета сразу обратно.

Если за 3 года акции покажут ударный рост и вырастут на 85% от вычета уже ничего не останется, если рост будет ещё больше возможная уплата налога с продажи приведёт в моменте к меньшему капиталу по сравнению с покупкой активов на счёт иностранного брокера. То же самое при ослаблении рубля на 80% или одновременном росте и ослаблении до величины в 2.4 млн.

Конечно, это уменьшит будующий налог, который необходимо будет заплатить при продаже актива с иностранного брокера, но такой налог может оставаться нереализованным до конца жизни инвестора, а размер капитала с нереализованным налогом при этом будет выше.

Такие показатели не являются обычными, но уже происходили в текущем десятилетии. Тем более фондовый рынок может отрасти вверх а потом упасть и продажа может прийтись на очень невыгодный период.

Казалось бы можно можно попытаться обойти проблему с налогом посредствам налогового манёвра, продавая убыточные позиции в конце года на других счетах. Но сальдировать результат по другим счетам и ИИС нельзя

Финансовый результат по операциям, учитываемым на индивидуальном инвестиционном счете, определяется отдельно от финансового результата по иным операциям и не уменьшается на сумму отрицательного финансового результата (убытка), полученного по операциям, не учитываемым на индивидуальном инвестиционном счете. (ссылка)

В сценарии когда происходит продажа активов с ИИС не дожидаясь вычета за владения 3года, это выглядит отчасти спекуляцией - можно как оказаться в минусе по общему размеру капитала так и получить часть вычета, причём в среднем треть вычета съест налог.

Из брокеров на российском рынке дающих покупать иностранные акции на ИИС после отсева по ряду критериев я рассматривал как основные Тинькофф, БКС, ВТБ.

Тинькофф - конские комиссии, брокер совсем не развивается в плане предоставления базовых услуг, про проблемы с депозитарными операциями известно давно, а ничего не меняется. Соответственно перевод активов зарубежному брокеру невозможен (заградительная комиссия 15% процент от депозита). Перевод с ИИС на обычный счёт не доступен. В случае каких-то сложных операций нужен визит в единственный оффис в Москве.

БКС - компания не вызывает у меня никакого доверия, кипрские офшоры через которые идет часть клиентов (ссылка), система работы через личного менеджера который может стать недоступен, развод на платную отчётность по ИИС (ссылка), сомнительные действия в оффисах банка (ссылка). И при общении с менеджерами было ощущения какого-то развода, активно ездили по ушам.

ВТБ - банк в котором руководство объявило что в случае чего валютные вклады вернут рублями. После этого пришлось повышать по ним ставки так как все клиенты начали разбегаться. По ИИС привлекательные условия, низкая комиссия есть перевод на обычный брокерский счёт. Банк в списке организаций которые могут попасть под санкции, в случае ПСБ например это привело к закрытию доступа к иностранным акциям. Да и надёжность самого ВТБ выдающего кредиты под нацпроекты с непонятной окупаемостью вызывает сомнения. Комиссии при стратегии buy & hold экстремально низкие, значит банк нуждается в ликвидности и может потом их поднять. В регламенте прописан конфликт интересов по операциям РЕПО что не очень хорошо.

Итого.

Позитивный сценарий. В долгосрочную удерживается сумма 1.6млн для получения максимального вычета, на неё ежегодно вычетом приходит 52тысячи или ~3% сверху годовых.

Негативный сценарий. По ИИС нет статистики поведения в кризисный период, что будет с содержимым таких счетов при кризисе на подобии 2008 года. Максимально негативный вариант это потеря суммы удержания в 1.6млн. За счёт возврата налога она удваивается за 30 лет, за 5 лет возвращается 260к, в случае безвозвратной потери суммы удержания это -1.34млн капитала.

Другие статьи: Какие риски есть на ИИС