Государство агитирует россиян копить самим себе на пенсию. Даже обещают дать льготы и страховать такие взносы. Я вот, честно говоря, об этом думал-думал, да и решил ради интереса посмотреть, что у меня там на счете. Свои накопления еще в 2011 году я перевел в НПФ Сбербанка. Хотелось хоть что-то забрать у государства. А кроме того, подумал, что в частном фонде управляющие должны зарабатывать больше.

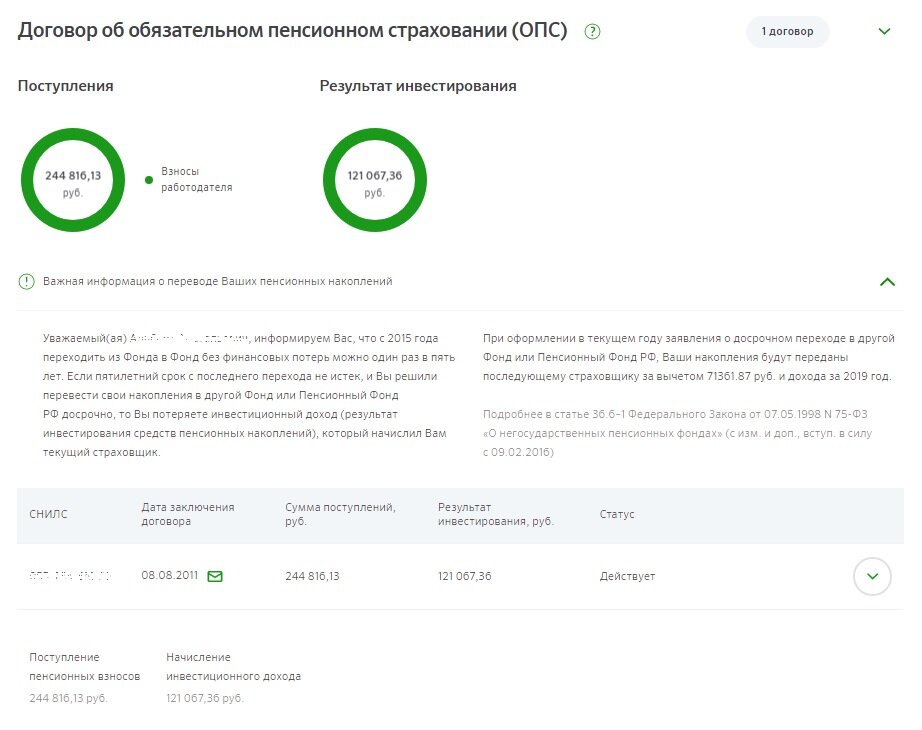

Сейчас на счете у меня почти 366 тыс. рублей, из которых примерно треть — это инвестиционный доход, который заработал фонд за семь лет: 121 тыс. рублей.

Много это или мало? Смотря как сравнивать. Например, 200 тыс. рублей на банковском вкладе под 7% годовых принесли бы мне примерно такой же доход.

Понятно, что вклад не самое выгодное вложение. Поэтому пенсионные фонды во всем мире обычно инвестируют в акции и облигации, чтобы заработать для клиентов побольше. В 2011 году я мог купить, например, десятилетние государственные облигации — ОФЗ — под 7,5—8% годовых. За семь лет они принесли бы мне 56%. То есть даже без учета ежегодной капитализации полученного дохода уже лучше, чем в НПФ Сбербанка. Акции самого «Сбера», кстати, за это время тоже выросли очень неплохо — более чем в два раза!

Выходит, если бы мои пенсионные накопления были вложены в них, то сейчас бы на моем счете была совсем другая сумма. И те же 200 тыс. рублей превратились бы уже в 450 тыс. рублей. И это еще без учета того, что банк за это время платил бы дивиденды. А кроме того, за семь лет акции Сбербанка очень сильно падали — до 50—70 рублей. Купив их за эту цену, управляющие могли бы в несколько раз увеличить сумму на моем счете!

Как мне кажется, вся причина такой низкой эффективности управляющих НПФ Сбербанка не только в том, что они очень ограничены в своих возможностях. Например, не могут купить доллары или вложить деньги в американские акции. Но и в том, что фонд на деле не заинтересован, чтобы его клиенты получали высокий доход. Главное, вовремя отчитываться перед ЦБ и не забывать брать свои комиссионные (кстати, очень приличные проценты).

Поэтому я считаю, что нет никакого смысла отдавать в этот НПФ или любой другой каждый месяц из зарплаты 6%, как предлагает мне сейчас государство. По крайней мере, пока не увижу, что он работает для меня, а не для своих акционеров. Сейчас же все эти истории с ИПК, ГПП и софинансированием выглядят как дешевый «развод» на уровне форекс-контор или пирамид типа «Кэшбери».

Еще я подсчитал, на какую прибавку к государственной хватит мне накопленной сейчас в негосударственном пенсионном фонде суммы. Вышло примерно 2 тыс. рублей в месяц. По сравнению с нашими мизерными пенсиями, конечно, это деньги, а вот по сравнению с моим текущим доходом — копейки. И если уж потребуется, то эти пару тысяч можно заработать и на пенсии. Тем более что ходят слухи, что работать придется аж до 70 лет.

Слава Добрый