На финансовом рынке сейчас очень много разных предложений. И как говорится: "Хочешь лишить человека покоя, дай ему право выбора". Но не о беспокойстве у нас пойдет пойдет речь. Когда предлагается огромное разнообразие, границы стираются и выбрать партнёра в виде финансового учреждения, становится труднее. Разница в продуктах велика, приходится всматриваться в детали и бывает сложно принять решение.

Итак если вам нужно "перебиться" и взять денег на короткий срок, то есть несколько вариантов.

Кредит

Многие банки дают кредиты без залога и справок - только по паспорту.

Если прийти в магазин, например, за техникой, то там могут предложить взять кредит на покупку или оформить рассрочку. Это достаточно выгодно, т.к. для банка это малорисковое предложение. Если выбрать рассрочку, тов итоге, при своевременных выплатах, вы вообще не заплатите "лишнего".

Кредитная карта

Если есть потребность в том, чтобы просто сходить в магазин за продуктами, то здесь лучшим образом подойдёт кредитная карта. Ведь она позволяет совершать покупки в льготный период и операция вообще может обойтись для вас с минимальными затратами, и вы также как и в случае с рассрочкой, не заплатите больше. Правда, стоит оговориться, что за обслуживание кредитной карты бывают комиссии.

МФО

Проходя по улицам, можно заметить, то ли вендинговые автоматы, то ли фото-будки, не понятно на первый взгляд. А если присмотреться, так и вовсе можно увидеть, что аппарат вас готов снабдить небольшой суммой денег. Встречаются офисы и кабинеты своеобразной "финансовой помощи". Называются они МФО - микрофинансовые организации.

У них есть свои плюсы:

- минимальный пакет документов

- минимальные сроки оформления

Но минусов, на мой взгляд, значительно больше. Очень быстро и просто вы получаете:

- деньги под неадекватно большой процент

- высокую сумму ежемесячного платежа, и как следствие...

- уникальную возможность испортить вою кредитную историю...

- Замудрёнуюсхему расчета процентов

... По причине того, что процент по кредитах в МФО значительно выше, чем у банков. Дальше покажу на примере.

Если говорить простым языком, то МФО не подчиняются сложным законам банков, а живут "своей жизнью", это позволяем им задирать процент и работать более свободно.

Поэтому часто можно заметить, что для визуального уменьшения стоимости своего кредита, они используют ставки не в "годовых", а по "неделям" или даже по "дням".

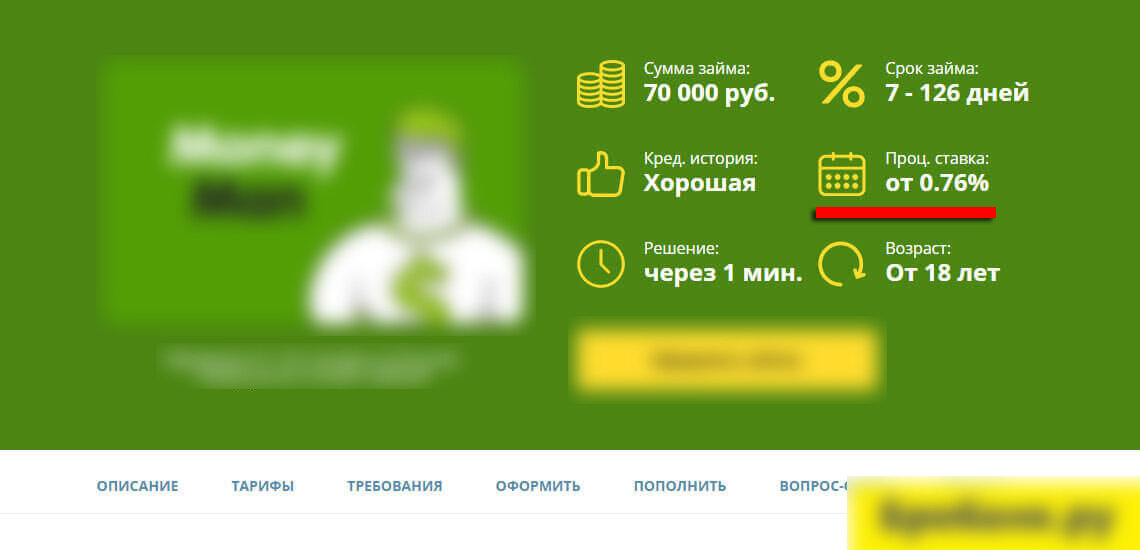

Возьмём первую попавшуюся рекламу среди картинок в интернете.

Нам предлагается процентная ставка от 0,76% в день. Как всем известно, условия "от" не означает равно, потому давайте округлим до 1% в день и посчитаем, сколько же годовых процентов у нас получается.в годовых!

Получили 365% годовых.

Будет "правильнее" написать так: Возьмите кредит под 365% годовых!

Заманчиво? Думаю, такого никто никогда не встречал :) А банки о таких процентах и не мечтают со своими 20-25% в год.

Конечно, стоит оговориться, что микрозайм обычно берут на небольшой срок и итоговая выплата, конечно, не 365% от суммы, но если приравнивать условия к банковским, чтобы сравнить по сумме переплат, то выбор очевиден и падает в сторону именно банков. Просто потому что их кредиты не так дороги, как кредиты в МФО.

При том нельзя не учесть, что у микрокредитных организаций есть возможность взять и долгосрочные долговые ямы кредиты от года и более.

Представьте, берете 100.000 рублей на год и выплачиваете, допустим, процент будет чуть пониже - 300.000 рублей в общей сумме. "Как тебе такой бизнес, Илон Маск", - хочется спросить.

Выводы я оставлю вам. Делитесь в комментариях, какой опыт микрозаймов есть у вас, а может, вы и вовсе попадали на просрочку и был опыт "общения" с коллекторами...

Другие материалы на тему займов: