Друзья, поднимите руки те, кто за последние три года обращался в банк за кредитом?

А вы слышали о "периоде охлаждения"? Нет??? Как же так? Ведь об этом говорят с 2016 года.

Мы, юристы, каждый раз удивляемся - ну как же можно этого не знать? Ведь не первый год на всех углах рассказывают.

* Это профессиональная деформация. Она порой играет с нами шутки, и мы забываем, что очевидное для юриста - "темный лес" для миллионов граждан-неюристов.

Поэтому, в сотый раз говорим (этожнашаработа) - взяли кредит в банке, увидели там страховку, пошли на следующий день и написали заявление на отказ от нее и возврат денег. Можно не на следующий, можно через день, но не позднее чем через 2 недели! Именно столько, согласно Указанию Банка России от 20.11.2015 № 3854-У, действует это "предложение".

В этом Указании БР говориться, что страховая компания должна прописать в договоре (страховом полисе) условие о возврате денег, уплаченных за страховку, в случае если гражданин изъявит желание расторгнуть этот договор в течение 14 рабочих дней с момента его заключения. Главное, что за эти 14 дней никаких страховых случаев с гражданином не произошло. При соблюдении этих двух условий деньги возвращаются в полном объеме.

Отказаться от страховки вы, конечно, можете и позже. Это ваше право. Но вот денег вам уже не вернут. Позиция суда однозначная: "У вас было 14 дней. Вы не подали заявление на возврат средств за страховку. Поезд ушел".

Заявление это нужно подать в банк и в страховую компанию. Это важно, потому что мы расторгаем именно договор страхования, хоть он и "привязан" к кредитному. Подаем заявление в 2-х экземплярах. На одном (вашем) пусть сотрудник банка/страховой поставит отметку о принятии (подпись, ФИО, должность, печать, дата).

Так делать не нужно!!! - заявление в банк об отказе от страхования по телефону. Были у нас такие случаи. Клиент говорит, что позвонил в банк и заявил менеджеру, по телефону, о своем желании расторгнуть договор страхования, и вернуть деньги. Сотрудник ответил, что заявление принято и будет рассмотрено. И как вы думаете что? - Правильно, ничего. И доказать в суде (а именно туда лежит дорога, если добровольно, по вашему заявлению, банк денег не вернет) факт подачи жалобы невозможно. А слова, как известно, к делу не пришьешь.

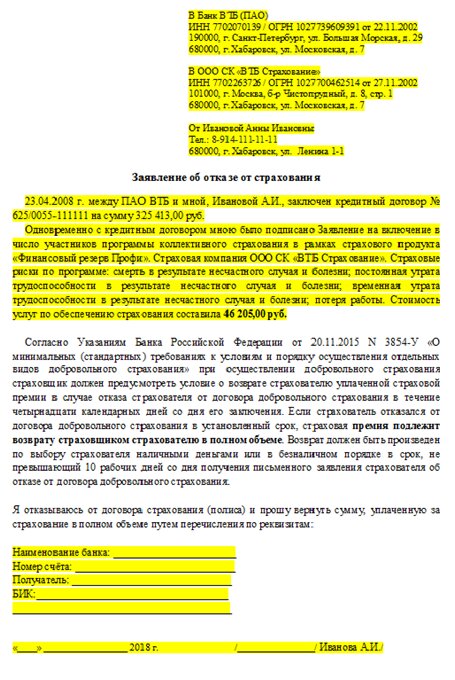

Скелет вашего заявления будет выглядеть примерно так:

1. Шапка. Куда, кому и от кого.

2. Суть претензии:

- Взят кредит (номер договора, дата, сумма)

- Оформлена страховка (данные полиса, сумма)

3. Основания для возврата денег. Указание БР № 3854-У

4. Требование. Отказ от договора страхования и возврат денег.

5. Ваши реквизиты для возврата денег. Данные банковской карты (счета)

6. Дата, подпись.

Существует еще одна возможность вернуть деньги за банковскую страховку, в случае досрочного гашения кредита. О ней мы обязательно расскажем в наших статьях.

Знайте свои права и пользуйтесь ими!

Подпишитесь на наш канал, чтобы узнать о "подводных камнях" банковских кредитов.