Для чего они нужны, как квалифицируются, рассчитываются, и как их правильно использовать

В обзорах аналитиков компании часто сравниваются при помощи рыночных мультипликаторов. Наверняка в различных источниках вы уже встречали аббревиатуры Р/Е, Р/В, EV/EBITDA, P/FCF и другие. Поэтому давайте сегодня разберём, что такое мультипликаторы и для чего они нужны, как они квалифицируются и рассчитываются, а самое главное – как их правильно использовать и трактовать.

У рыночных мультипликаторов нет чёткого определения, так как каждый из них уникален. Но объединяет их то, что это оценочные показатели, с помощью которых можно провести быстрый сравнительный анализ двух или более компаний одного сектора.

Для начала я поясню, почему мультипликаторы используются только для сравнения компаний одного сектора. Причина очевидна – каждый сектор имеет различную налоговую нагрузку, например, нефтегазовые компании, кроме основных налогов (НДС, налог на прибыль, налог на имущество и т.д.), вынуждены платить ещё налог на добычу полезных ископаемых (НДПИ) и экспортный налог.

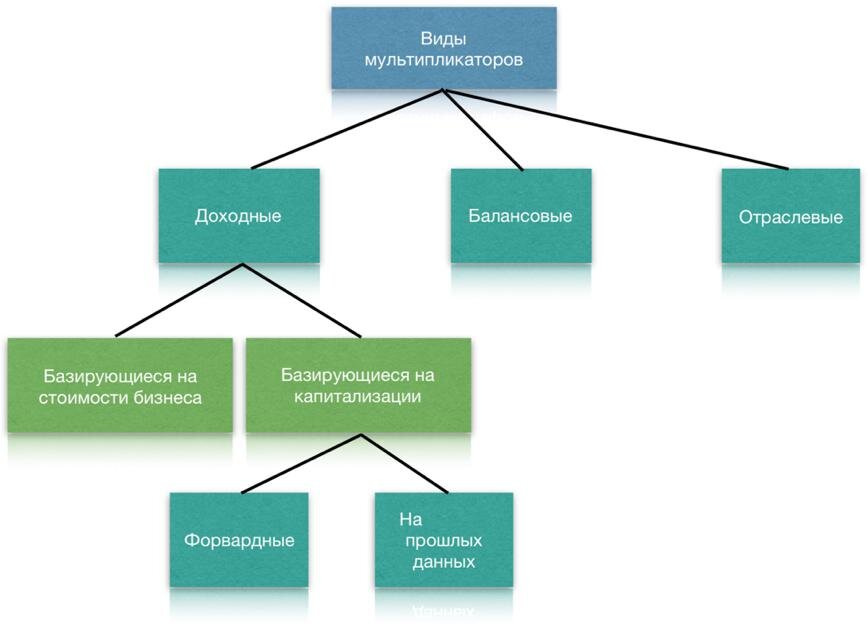

Классификация

Выделяют следующие виды мультипликаторов.

Наиболее часто вы можете встретить именно доходные мультипликаторы, базирующиеся на капитализации. К ним относятся Р/Е, Р/S, САРЕ, а также PEG. Именно с них мы и начнём.

Мультипликатор Р/Е (Price/Earnings)

Р/Е, или Price/Earnings, – это отношение капитализации компании к её чистой прибыли за год. Фактически это соотношение рыночной цены акции и чистой прибыли на одну акцию, или Price/EPS, которое показывает, за сколько лет компания окупит себя при сохранении текущих темпов.

Часто вы можете встретить суждение, что если значение показателя находится в промежутке от нуля до пяти, то компания недооценена, однако это не так. Оценивать показатель стоит только в сравнении с другими представителями этого же сектора, при этом компания будет недооценена, если её показатель ниже среднего по сектору. Для примера давайте рассмотрим компании металлургического сектора.

Сейчас все компании металлургического сектора близки к паритету. Однако незначительная недооценённость присутствует у ММК, а НЛМК – переоценён. Если оценивать само значение показателя, то можно утверждать, что при текущих темпах компании металлургического сектора смогут окупить себя в среднем за шесть лет.

Минусом данного мультипликатора является невозможность его расчёта при чистом годовом убытке компании, так как в этом случае показатель будет отрицательным. У Р/Е существует старший брат CAPE, или Shiller P/E. Его особенность заключается в том, что он базируется на средней прибыли за прошедшие десять лет, которая скорректирована на уровень инфляции, что позволяет сглаживать колебания прибыли.

Кроме CAPE, ряд инвесторов использует ещё форвардный аналог P/E – PEG, который представляет собой мультипликатор, рассчитанный на основании прогнозных данных за пять лет (можно использовать более короткий прогнозный период для большей достоверности). Минусом PEG является невозможность составления точного прогноза, так как не могут быть учтены внешние факторы.

P/S (Price to Sales)

P/S, или Price to Sales, – это отношение капитализации компании к её выручке. Это как раз тот мультипликатор, который можно использовать, если компания по итогу года получила чистый убыток. Выручка, в отличие от чистой прибыли, не может быть отрицательной. Для примера возьмём две произвольные компании.

Опять же, мы не сравниваем две эти компании между собой, так как у каждой из них свои расходы, свои налоговая и долговая нагрузки. Однако на данном примере можно понять, как сильно этот показатель отличается в различных секторах. Что касается трактовки показателя, то в большинстве источников он должен быть менее двух, в других – менее одного.

Подобный подход, на мой взгляд, неверен, так как всё-таки мультипликаторы созданы именно для сравнительного анализа, и поэтому стоит сравнивать его с другими представителями исследуемого сектора.

К минусам показателя можно отнести возможность манипулирования (например, капитализацию компании можно повысить за счёт программы обратного выкупа акций), а также отсутствие корреляции с доходностью акционеров, так как на российском рынке мы часто можем встретить чистый убыток при наличии выручки.

EV/EBITDA (Enterprise Value/Earnings before interest, taxes, depreciation and amortization)

Теперь мы перейдём к доходным мультипликаторам, базирующимся на стоимости бизнеса, которая представлена показателем EV (Enterprise Value).

Показатель EV – это справедливая стоимость компании, которая является суммой капитализации компании и всех долговых обязательств за вычетом доступных денежных средств. Разберём на примере.

Мы видим, что «Роснефть» по справедливой стоимости дороже «Лукойла» почти в два раза, хотя капитализация компаний отличается незначительно. Часто показатель EV используется в комплексе с EBITDA, OBITDA и EBIT.

В свою очередь, EBITDA, или Earnings before interest, taxes, depreciation and amortization, – это прибыль компании до выплаты процентов, налогов, износа и амортизации. Грубо говоря, EBITDA – это доход компании в условиях утопии (заводы построены, станки не изнашиваются, налогов и процентов по долговым обязательствам нет).

В рассматриваемом нами мультипликаторе EV находится в числителе, а EBITDA – в знаменателе. Таким образом, EV/EBITDA позволяет оценить, способна ли компания обслуживать свои долги и расходы на амортизацию. Вернёмся к нашему примеру.

Конечно, можно и не считать данные показатели, а взять их из различных ресурсов, однако я рекомендую самостоятельно производить расчёты, так как это позволит лучше понять бизнес компании.

В таблице мы видим раздутый общий долг «Роснефти», на обслуживание которого уходит втрое больше денег, если сравнивать с «Лукойлом». Также в глаза бросается более высокая прибыль до налогообложения, но и более высокие затраты на амортизацию, которые в конечном итоге нивелируют разницу в чистой прибыли, снижая преимущество «Роснефти» с 453 млрд руб. до 209 млрд. По P/E ситуация обратная: показатель «Лукойла» равен 6,7, а у «Роснефти» – 5,38. Это говорит о том, что последняя компания более привлекательна и имеет потенциал роста.

EV/S (Enterprise Value/Sales)

Кроме EV/EBITDA, к доходным показателям, базирующимся на стоимости бизнеса, относится ещё EV/S, или EV/Sales, который по сравнению с P/S – более обоснованный, так учитывает справедливую стоимость компании. Однако данный мультипликатор, наравне с EV/Net Income и EV/EBIT, нельзя назвать популярным, поэтому более подробно его рассматривать не будем.

Балансовые мультипликаторы

Среди балансовых мультипликаторов наиболее интересны P/BV и DEBT/EBITDA.

P/BV, или Price/Balance Value, – это отношение рыночной цены акции к стоимости активов компании. Этот коэффициент наиболее удобно использовать для банков, так как активы и пассивы почти всегда соответствуют их рыночной стоимости. P/BV позволяет оценить, сколько было получено прибыли на уровень собственного капитала. Важным моментом является то, что применять данный мультипликатор можно только при наличии у компании материальных активов.

Чаще всего данный коэффициент используют совместно с ROE, так как P/BV = ROE/r.

ROE (Return on Equity)

В свою очередь, ROE – это рентабельность собственного капитала. По нему можно оценить эффективность компании или доходность в процентах. Если посмотреть наши компании через призму этого коэффициента, то получим следующее.

Получается, что «Роснефть» – более доходная компания и, соответственно, более эффективная. Для простоты понимания представьте, вы вложили в «Роснефть» один рубль, из которого компания сгенерировала 20 копеек чистой прибыли.

EBITDA

NetDebt/EBITDA – это последний балансовый мультипликатор, который нам предстоит рассмотреть. Данный коэффициент показывает, сколько лет потребуется компании, чтобы погасить свой чистый долг. Данный показатель лучше всего рассматривать в динамике, то есть, отслеживая, растёт он или уменьшается год к году. Так как рост показателя свидетельствует о том, что чистый долг компании растёт быстрее, чем её прибыль. Это, в свою очередь, создаёт определённые риски не только для акционеров, но и для компании в целом. Возвращаясь к нашему примеру, мы можем отметить следующее.

«Лукойл» имеет более скромный чистый долг при внушительной EBITDA, что позволяет компании быстро погасить его полностью.

Отраслевые мультипликаторы

Последняя группа – это отраслевые мультипликаторы, то есть мультипликаторы, характерные только для отдельной отрасли.

Например, телекоммуникационные компании используют мультипликатор ARPU (средняя выручка на одного пользователя) и MoU (количество минут на абонента), авиакомпании имеют свой мультипликатор – расход топлива на кресло-километр, в банковском секторе популярен коэффициент отношения операционных расходов к операционным доходам (CIR), нефтегазовые компании используют EV/Production и EV/Capacity.

Нефтегазовый сектор вообще очень специфичен и вместо EV/EBITDA использует EV/EBITDAX, где учитывается EBITDA до вычета расходов на разведывательные работы.

EV/Production позволяет оценить соотношение стоимости компании и ежедневную добычу в баррелях, а EV/Capacity нужен для оценки нефтеперерабатывающих заводов, так как показывает отношение стоимости предприятия к мощности производства.

Отраслевых мультипликаторов очень много, поэтому прошу вас не полениться и во время анализа того или иного сектора изучить их, потому что лишь они могут показать характерные для этого сектора особенности.

Нефтегазовый сектор России представлен в основном вертикально интегрированными компаниями, то есть они осуществляют всё, начиная от разведки и добычи, заканчивая переработкой и сбытом, поэтому предлагаю вам заполнить следующую таблицу и определить, кто из представителей данного сектора имеет наибольший потенциал.

Мы уже начали сравнивать «Лукойл» и «Роснефть». Да, мы ещё не знаем средний показатель по отрасли, но сравнить компании между собой можем. Ситуация складывается спорная. «Роснефть» умеет более эффективно генерировать прибыль, что нам показывают мультипликаторы P/BV и ROE, при этом «Лукойл» имеет низкую долговую нагрузку, что подтверждается NetDebt/EBITDA, а также способен более эффективно использовать свои ресурсы, которые несмотря на меньшие расходы на амортизацию позволяют держать добычу на уровне чуть меньше, чем у «Роснефти», что видно исходя из EV/Production. На Р/Е и на P/S я пока не смотрю, так как нужно рассчитать средний показатель по сектору.

Но, прежде чем вы начнёте применять полученные знания на практике, я хочу напомнить вам, что мультипликаторы не панацея, а всего лишь инструмент. Не стоит искать недооценённую компанию и сразу её покупать или выходить из переоценённой бумаги. Нужно понять, почему компания переоценена или недооценена, посмотреть на менеджмент, структуру долга, динамику расходов и темпы роста прибыли и выручки.

Читать в источнике

Понравилась статья? Поделитесь ею в соцсетях, чтобы рассказать другим!

А также подписывайтесь на Открытый журнал, чтобы не пропустить новые публикации на канале!