Ну что, друзья, вот и подходит к концу мой первый год оплаты ипотеки. Казалось бы, вот только-только я собирал документы, подбирал квартиру, ждал одобрение банка… А уже прошел почти целый год со дня подписания кредитного договора! Может быть не так уж и страшен черт? Правильное ли я принял решение, когда отказался от многолетней аренды в пользу ипотеки? Разбираемся и считаем.

ЧТО БЫЛО ДО

До того как я взял ипотеку, на протяжении 6 лет я арендовал квартиру в Подмосковье за 25 000 руб. + коммунальные платежи (около 3 000 - 4 000 руб. в месяц). За весь период аренды (а квартира была одна и та же), стоимость аренды не поменялась и, насколько мне известно, сейчас она такая же.

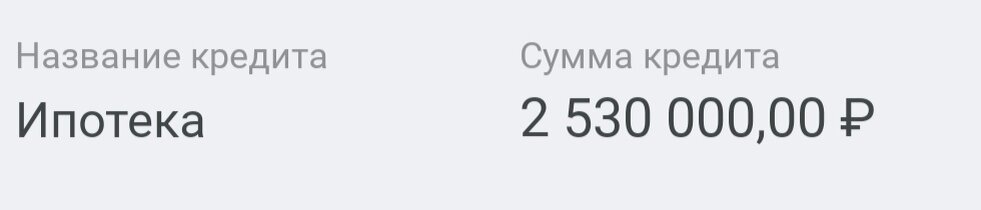

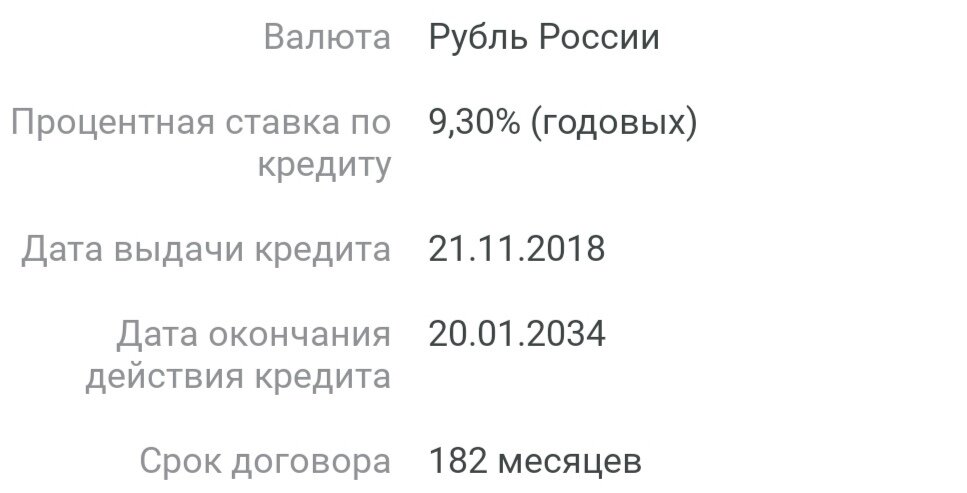

С ЧЕГО НАЧАЛСЯ ИПОТЕЧНЫЙ ПУТЬ

СЧИТАЕМ ДЕНЕЖКИ И ДЕЛАЕМ ВЫВОДЫ

Итак, давайте посчитаем, что же выгоднее конкретно для меня, человека, у которого нет возможности много лет копить на вкладе и инвестировать, еще и арендуя квартиру. Таких же большинство?

За 10 месяцев аренды (с января по октябрь 2019) я бы внес арендодателю платежей на сумму 250 000 руб. Как вы понимаете, возможность получить право собственности, как и за предыдущие 6 лет аренды, у меня не появилась бы даже отдаленно.

За первые 10 месяцев оплаты ипотеки я внес банку платежей на общую сумму 260 800 руб. (без учета "досрочки", она у меня тоже была). Из этой суммы 68 800 руб. это основной долг, а еще 192 000 руб. - проценты. Но вы же помните, что 13% от данной суммы можно вернуть через налоговый вычет? Таким образом, мои расходы снизятся на 24 960 руб. и за 10 месяцев составят 235 840 руб., что 1) на 14 160 руб. меньше, чем размер оплаты аренды и 2) на 68 800 руб. ближе к тому, что квартира станет моей.

Для меня точка в вопросе "аренда или ипотека" поставлена. А для вас?

Если вам понравилась эта статья, поддержите меня лайком и подпиской на канал! Спасибо!