У многих людей, так получилось, что есть и квартира, и загородный дом или дача. Иными словами, есть два объекта недвижимости в собственности. И когда человек думает о том, какой из объектов отдать в залог, то, конечно, возникает вопрос — а что поменяется, если предоставить квартиру или дом? Ведь человек то один и тот же — верно?

Верно — человек один и тот же, а решения могу быть разные. Дело в том, что одобряя кредит с залогом недвижимости, банк учитывает много социально-демографических факторов, характеризующих клиента. Банк также оценивает качество кредитной истории — длительность, суммы выплаченных кредитов и все такое. Залог же является дополнительным, но очень существенным фактором при принятии решения.

В этой статье мы показываем, как отличается вероятность одобрения кредита в зависимости от типа залога, а также вероятность того, что вам будет одобрена именно та сумма, которую вы запрашивали без ее снижения. Итак, погнали!

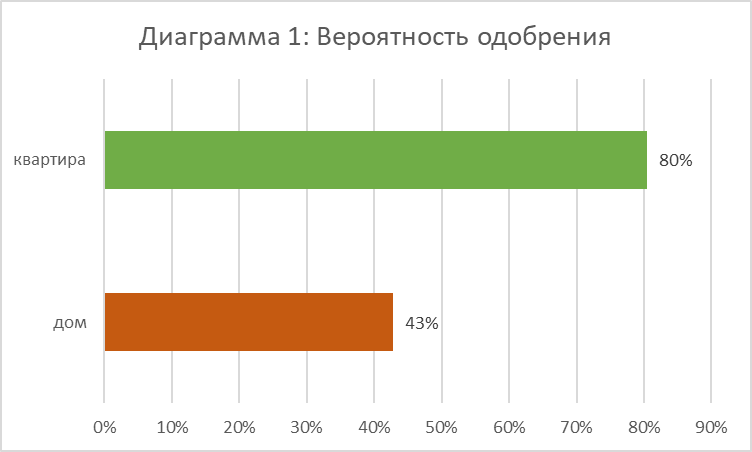

Какова вероятность того что кредит с залогом недвижимости в принципе одобрят?

Как мы видим из Диаграммы 1, вероятность получения залогового кредита намного выше в том случае, если в залог банку передается квартира. Это и не удивительно. ведь квартиры более ликвидны, их можно проще и быстрее оценивать. Так что если есть хоть малейшие сомнения относительно того. одобрят вам кредит или нет. то ответ очевидный — лучше предлагать в залог квартиру, а не загородное жилье. Положительное решение будет получено с существенно более высокой вероятностью!

Одобрят ли ту сумму, на которую я рассчитываю?

Это тоже очень интересный вопрос. Бывает, банк одобряет кредит, но есть нюансы — самый большой в том, что кредитная организация может снизить сумму в зависимости от многочисленных факторов. Это и ваше финансовое положение, и оценка залога, и применяемый дисконт. Иными словами, очень много факторов, на основании которых банк принимает решение о доступной клиенту сумме.

Как мы видим из Диаграммы 2, вероятность того, что одобренная сумма будет соответствовать первоначальным ожиданиям, снова выше в том случае, если в залог предоставляется квартира, а не загородный дом. Но разница уже не так существенна, как в случае с вероятностью одобрения.

Итого: Если есть выбор, то лучше обращаться за залоговым кредитом, предоставляя в залог квартиру, а не загородный дом. Но если есть только загородный дом, отчаиваться вообще ни разу не стоит — все равно обращайтесь, потому что деньги вам нужны для реализации мечты, а мечта — это такая штука, которая становится реальностью, если работать над ее реализацией!

Успехов! пишите в комментариях ваши вопросы — какие еще темы могли бы вам быть интересны?