С экранов телевизоров нам рассказывают о том, какая классная штука - налог на профессиональный доход. Так ли это? Давайте, разберёмся.

Рассмотрим основные моменты налогового режима для самозанятых:

- какими правовыми актами регулируется;

- на протяжении какого периода будет действовать;

- что, вообще, такое "профессиональный доход";

- кто и где вправе, а кто не может его применять;

- как стать самозанятым и как сняться с налогового учёта;

- какие плюсы для физических лиц;

- особенности применения у индивидуальных предпринимателей;

- какие доходы облагаются таким налогом;

- какие ограничения существуют по сумме облагаемого дохода;

- какие доходы не признаются объектом налогообложения;

- налоговая база, налоговый период, ставки налога на профессиональный доход, налоговый вычет;

- порядок исчисления суммы налога, сроки и порядок уплаты.

Налог на профессиональный доход является специальным налоговым режимом и регулируется Федеральным законом "О проведении эксперимента по установлению специального налогового режима "Налог на профессиональный доход" №428-ФЗ от 15.12.2019г.

Дата окончания эксперимента 31.12.2028г.

Что такое профессиональный доход?

Профессиональный доход - доход физических лиц от деятельности, при ведении которой они не имеют работодателя и не привлекают наемных работников по трудовым договорам, а также доход от использования имущества.

Вправе применять:

Физические лица, в том числе индивидуальные предприниматели, несовершеннолетние с 14 до 18 лет (ссылка на письмо ФНС в конце публикации), граждане государств – членов ЕАЭС. Можно работать без регистрации в качестве ИП.

Физические лица при применении специального налогового режима вправе вести виды деятельности, доходы от которых облагаются налогом на профессиональный доход, без государственной регистрации в качестве индивидуальных предпринимателей, за исключением видов деятельности, ведение которых требует обязательной регистрации в качестве индивидуального предпринимателя в соответствии с федеральными законами, регулирующими ведение соответствующих видов деятельности.

Где?

Физическое лицо самостоятельно выбирает субъект РФ, на территории которого им ведётся деятельность, и вправе изменять место ведения деятельности не чаще одного раза в год.

Начало - начиная с месяца, в котором выбрал этот субъект. Прекращение – не позднее месяца, следующего за месяцем такого прекращения.

Кто не вправе применять налоговый режим для самозанятых:

1) лица, осуществляющие реализацию подакцизных товаров и товаров, подлежащих обязательной маркировке средствами идентификации в соответствии с законодательством Российской Федерации;

2) лица, осуществляющие перепродажу товаров, имущественных прав, за исключением продажи имущества, использовавшегося ими для личных, домашних и (или) иных подобных нужд;

3) лица, занимающиеся добычей и (или) реализацией полезных ископаемых;

4) лица, имеющие работников, с которыми они состоят в трудовых отношениях;

5) лица, ведущие предпринимательскую деятельность в интересах другого лица на основе договоров поручения, договоров комиссии либо агентских договоров, если иное не предусмотрено пунктом 6 настоящей части;

6) лица, оказывающие услуги по доставке товаров с приемом (передачей) платежей за указанные товары в интересах других лиц, за исключением оказания таких услуг при условии применения налогоплательщиком зарегистрированной продавцом товаров контрольно-кассовой техники при расчетах с покупателями (заказчиками) за указанные товары в соответствии с действующим законодательством о применении контрольно-кассовой техники;

7) лица, применяющие иные специальные налоговые режимы или ведущие предпринимательскую деятельность, доходы от которой облагаются налогом на доходы физических лиц, за исключением случаев, предусмотренных частью 4 статьи 15 Федерального закона №428-ФЗ;

8) налогоплательщики, у которых доходы, учитываемые при определении налоговой базы, превысили в текущем календарном году 2,4 миллиона рублей.Какие документы необходимы для регистрации, снятии с учёта.

Как стать самозанятым.

Зарегистрироваться можно:

- в налоговом органе;

- в банке;

- через мобильное приложение «Мой налог»;

- на сайте ФНС;

- через портал госуслуг.

(ссылка на список уполномоченных кредитных организаций в конце публикации)

Т.е. для начала деятельности в качестве самозанятого, даже необязательно посещать налоговую инспекцию.

Для регистрации потребуются: Паспорт, заявление, фотография (в случае регистрации через мобильное приложение «Мой налог»).

Датой постановки на учёт считается дата направления в налоговый орган заявления о постановке на учёт в качестве плательщика налога на профессиональный доход. Дата снятия с учёта - дата направления в налоговый орган заявления о снятии с учёта.

Снятие с учёта.

Не позднее дня, следующего за днем направления налогоплательщиком заявления о снятии с учета, налоговый орган уведомляет указанное лицо через мобильное приложение "Мой налог" и уполномоченную кредитную организацию (в случае представления заявления о снятии с учета указанной кредитной организацией) о снятии с учета физического лица в качестве налогоплательщика.

Аннулирование (снятие с учёта) по инициативе налогового органа: Отсутствие отказа ИП от применения иных специальных налоговых режимов; превышение суммы доходов от деятельности в качестве самозанятого 2,4 млн. руб. и др. (п. 19 ст. 5 № 428-ФЗ).

Плюсы для физических лиц.

- Физические лица освобождаются от НДФЛ в отношении доходов, являющихся объектом налогообложения налогом на профессиональный доход;

- не нужно предоставлять налоговую декларацию;

- не обязательно платить взносы на пенсионное страхование;

- трудовой стаж по основному месту работы не прерывается.

Необходимо следить за суммой дохода. С 1-го рубля, превышающего 2,4 млн. руб., налог будет составлять 13%, до этого момента лучше оформить ИП с налогообложением по Упрощённой системе (6%).

Особенности применения специального режима налогообложения "налог на профессиональный доход" у индивидуальных предпринимателей.

Индивидуальные предприниматели, применяющие специальный налоговый режим, не признаются налогоплательщиками:

- НДС (за исключением налога на добавленную стоимость, подлежащего уплате при ввозе товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией);

- страховых взносов за период применения специального налогового режима.

Индивидуальные предприниматели должны отказаться от иных специальных режимов налогообложения, в противном случае налоговый орган аннулирует, по собственной инициативе, регистрацию ИП, в качестве плательщика налога на профессиональный доход.

Какие доходы облагаются налогом на профессиональный доход (объект налогообложения).

Доходы от реализации товаров (работ, услуг, имущественных прав).

Не признаются объектом налогообложения налогом на профессиональный доход:

1) получаемые в рамках трудовых отношений;

2) от продажи недвижимого имущества, транспортных средств;

3) от передачи имущественных прав на недвижимое имущество (за исключением аренды (найма) жилых помещений);

4) государственных и муниципальных служащих, за исключением доходов от сдачи в аренду (наем) жилых помещений;

5) от продажи имущества, использовавшегося налогоплательщиками для личных, домашних и (или) иных подобных нужд;

6) от реализации долей в уставном (складочном) капитале организаций, паев в паевых фондах кооперативов и паевых инвестиционных фондах, ценных бумаг и производных финансовых инструментов;

7) от ведения деятельности в рамках договора простого товарищества (договора о совместной деятельности) или договора доверительного управления имуществом;

8) от оказания (выполнения) физическими лицами услуг (работ) по гражданско-правовым договорам при условии, что заказчиками услуг (работ) выступают работодатели указанных физических лиц или лица, бывшие их работодателями менее двух лет назад;

9) от уступки (переуступки) прав требований;

10) в натуральной форме;

11) от арбитражного управления, от деятельности медиатора, оценочной деятельности, деятельности нотариуса, занимающегося частной практикой, адвокатской деятельности.

Налоговая база - денежное выражение дохода, полученного от реализации товаров (работ, услуг, имущественных прав), являющегося объектом налогообложения. Налоговая база определяется, нарастающим итогом с начала налогового периода, отдельно по видам доходов, в отношении которых установлены различные налоговые ставки.

Налоговый период - календарный месяц.

Налоговые ставки:

4% в отношении доходов от реализации товаров (работ6 услуг, имущественных прав) физическим лицам;

6% в отношении доходов от реализации товаров (работ6 услуг, имущественных прав) индивидуальным предпринимателям и юридическим лицам.

Зарплата по основному месту работы, при расчёте налога, не учитывается.

Минимум: В случае, если сумма налога, подлежащая уплате по итогам налогового периода, составляет менее 100 рублей, указанная сумма добавляется к сумме налога, подлежащей уплате по итогам следующего налогового периода.

Порядок исчисления и уплаты налога. КТО?

- Налоговый орган.

СРОКИ и КАК исчисляется, уплачивается налог?

При произведении расчётов, налогоплательщик обязан, с использованием мобильного приложения «Мой налог» формировать чек и обеспечить его передачу покупателю (заказчику) через банк или уполномоченную электронную площадку, по каждому расчёту,

Не позднее 9-го числа месяца, следующего за налоговым периодом, в котором произведены расчёты, передать их в налоговый орган.

Не позднее 12-го числа, следующего за истекшим налоговым периодом налоговый орган уведомляет налогоплательщика о сумме налога, подлежащего уплате и реквизитах.

Не позднее 25-го числа месяца, следующего за истекшим налоговым периодом6 налогоплательщик обязан оплатить налог.

Налогоплательщик вправе через мобильное приложение "Мой налог" предоставить налоговому органу право на направление в банк поручений на списание и перечисление средств с банковского счета налогоплательщика в счет уплаты в установленный срок налога., исчисленного за соответствующий период, и получение от банка необходимой для реализации указанных полномочий информации.

Налоговый вычет.

Сумма налога уменьшается на сумму налогового вычета в соответствии со ст. 12 Закона № 428-ФЗ. Сумма вычета 10000,00 руб. Ставка 4% уменьшается до 3%, ставка 6% уменьшается до 4%. Расчёт осуществляется автоматически (налоговым органом).

Налоговая декларация- не представляется.

Формирование чека. Учёт доходов ведётся автоматически в мобильном приложении. Не нужно покупать ККТ. Чек формируется в мобильном приложении «Мой налог».

Трудовой стаж по основному месту работы не прерывается.

Подтверждение дохода.

Справка формируется через приложение «Мой налог».

Страховые взносы и фиксированные взносы на пенсионное страхование.

Не нужно платить. Пенсионное страхование осуществляется в добровольном порядке.

Мы рассмотрели основные моменты налогового режима для самозанятых:

- какими правовыми актами регулируется;

- на протяжении какого периода будет действовать;

- что, вообще, такое "профессиональный доход";

- кто и где вправе, а кто не может его применять;

- как стать самозанятым и как сняться с налогового учёта;

- какие плюсы для физических лиц;

- особенности применения у индивидуальных предпринимателей;

- какие доходы облагаются таким налогом;

- какие ограничения существуют по сумме облагаемого дохода;

- какие доходы не признаются объектом налогообложения;

- налоговая база, налоговый период, ставки налога на профессиональный доход, налоговый вычет;

- порядок исчисления суммы налога, сроки и порядок уплаты.

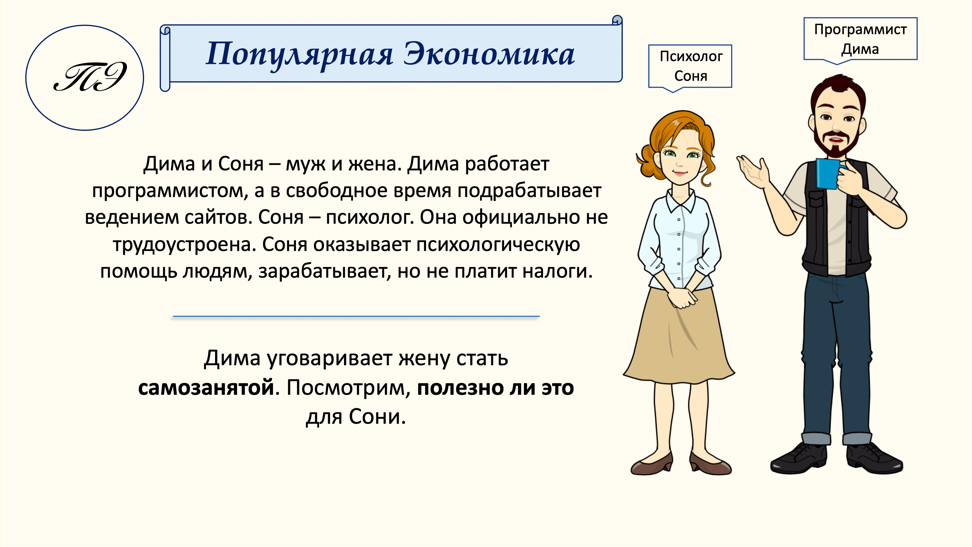

Напомню, что со специальным налоговым режимом "налог на профессиональный доход" мы познакомились для того, чтобы дать рекомендацию героям: психологу Соне и программисту Диме, стоит ли Соне регистрироваться в качестве самозанятой.

Рекомендуем:

Для психолога Сони налог на профессиональный доход, при работе с частными клиентами, составит 4%. Если она будет оказывать услуги юридическим лицам или индивидуальным предпринимателям (консультировать по подбору персонала, к примеру; или вести блог или канал) – 6%. Ей необходимо следить за суммой дохода, как только сумма приблизиться к 2,4 млн. (в течении календарного года), срочно нужно рассматривать другие варианты налогообложения. Со своим предыдущим работодателем она сможет работать, как самозанятая, только через 2 года.

Соня не будет платить страховые взносы на медицинское и социальное страхование, а также не обязана оплачивать фиксированные пенсионные платежи. Но так ли это хорошо?

Т.е. пенсионные платежи никто платить не будет совсем, ей об этом понадобится заботиться самой. Неуплата страховых взносов на социальное и медицинское страхование грозит тем, что не будет, к примеру, оплачиваемого больничного листа, в случае болезни.

В Сонином случае лучше обратить внимание на другие варианты занятости или ведения бизнеса. А то, забеременеет…, и кто ей будет оплачивать больничный и детские?

Ссылки:

ФНС о налоге на профессиональный доход

Письмо налоговой службы о применении специального режима налогообложения для несовершеннолетних

Список уполномоченных кредитных организаций

Автор статьи: Максимова Наталья

ПОДПИСЫВАЙТЕСЬ НА КАНАЛ И СТАВЬТЕ ЛАЙК