Институт стволовых клеток человека (ИСКЧ) — российская биотехнологическая компания, основанная в 2003 году, ведёт разработки и предоставляет услуги связанные с клеточными, генными и постгеномными технологиями.

Выделяет пять направлений деятельности:

- регенеративная медицина

- биострахование

- медицинская генетика

- генная терапия

- биофармацевтика

Структура акционерного капитала

Всего в обращении у компании 75 млн. акций, однако согласно уставу можно выпустить еще 100 млн. с номинальной стоимостью - 0,1 руб.:

25,65% - Dynamic solutions ltd - оффшор, связанный с основателем компании - Исаевым.

32,53% - Исаева М.И. - информации вообще нет, но видимо, это жена Исаева.

2,05% - НекстГен - дочерняя компания.

3,49% (около) - члены СД.

36,28% - free-float (правда в годовом отчете сказано, что у какого то таинственного "Мир Мам" 16,68% акций, но мы не нашли такой организации или компании).

Структура компании представляет собой холдинг

ПАО «ИСКЧ» является непосредственно материнской компанией, а остальные 8 - дочерние, причём 3 из них - резиденты Сколково (не готовы точно сказать, хорошо это или плохо). Далее об этих 8 компаниях:

- Центр Генетики и Репродуктивной Медицины «ГЕНЕТИКО». В состав данного комплекса входит 5 лабораторий, специализирующихся на разных исследованиях:

- Лаборатория NGS занимается секвенированием нового поколения - метод анализа ДНК, позволяющий прочитать сразу несколько участков генома.

- Лаборатория неинвазивной пренатальной диагностики. Позволяет женщинам, начиная с 10 недели беременности, пройти анализ на определение врожденных патологий плода (синдромы Дауна, Эдвардса, Патау, анеуплоидии по половым хромосомам).

- Лаборатория Онкогенетики. Предлагает решения, связанные с исследованием мутаций в опухолевой ткани.

- Лаборатория ИФА - анализы на коронавирус.

- Лаборатория генотипирования - генетические тесты.

Почитали отзывы на лабораторию, впечатления двойственные на docdoc похоже на заказуху, а на zoon похоже на правду.

ММЦБ "Гемобанк"

Это действительно нечто уникальное для нашей страны. Если кратко, это хранилище стволовых клеток. Стволовые клетки - особые клетки нашего организма, которые "еще не нашли свою профессию". Они способны превращаться практически в любые клетки нашего организма: кости, кровь, кожу и так далее. Мы не сильны в медицине, однако, насколько мы поняли, стволовыми клетками можно лечить множество болезней (даже коронавирус лечили).

Однако получить эти клетки не так уж просто. Отличный способ - извлечь их из пуповинной крови новорожденного. Пуповинная кровь - кладезь подходящих именно для этого ребенка стволовых клеток. Гемобанк обеспечивает забор стволовых клеток из пуповинной крови и их хранение хоть в течение всей жизни. Если у такого донора потом будет рак и ему проведут жесткую химеотерапию, с помощью стволовых клеток возможно восстановить органы.

Витацел

Биотехнологическая компания, специализирующаяся на разработке инновационных технологий, основанных на использовании аутологичных (собственных) клеток пациента. Сейчас компания применяет SPRS терапию (комплекс персонифицированных лечебно-диагностических процедур для восстановления кожи с признаками возрастных и рубцовых изменений) и SPRG-терапия (восстановление мягких тканей пародонта). Резидент Сколково.

НекстГен

Еще один резидент Сколково, который занимается разработкой и производством геннотерапевтических препаратов. Также компания осуществляет разработку методов профилактики и лечения наследственных заболеваний, а также патологий с генетической составляющей.

Ключевой разработкой компании является препарат Неоваскулген. Он предназначен для лечения пациентов с хронической ишемией нижних конечностей (ХИНК). Заболевание обусловлено клиническими проявлениями атеросклеротического поражения сосудов ног (сужение просвета сосудов и уменьшение их проходимости). В тяжелой форме – так называемая критическая ишемия нижних конечностей (КИНК) – заболевание грозит необходимостью ампутации конечности.

Некстген Фарма - специально созданная компания для дистрибьюции Неоваскулгена.

Репробанк

Это "банк" хранения репродуктивных клеток и тканей, включающий в себя: современную лабораторию, донорский банк спермы и ооцитов, персональный банк хранения спермы, эмбрионов, яйцеклеток.

Также у ИСКЧ есть еще несколько дочерних организаций, но акцентировать внимание на них не будем, поскольку основная суть деятельности раскрывается в вышеперечисленных.

Давайте теперь взглянем, какие сегменты бизнеса ИСКЧ приносят больший доход:

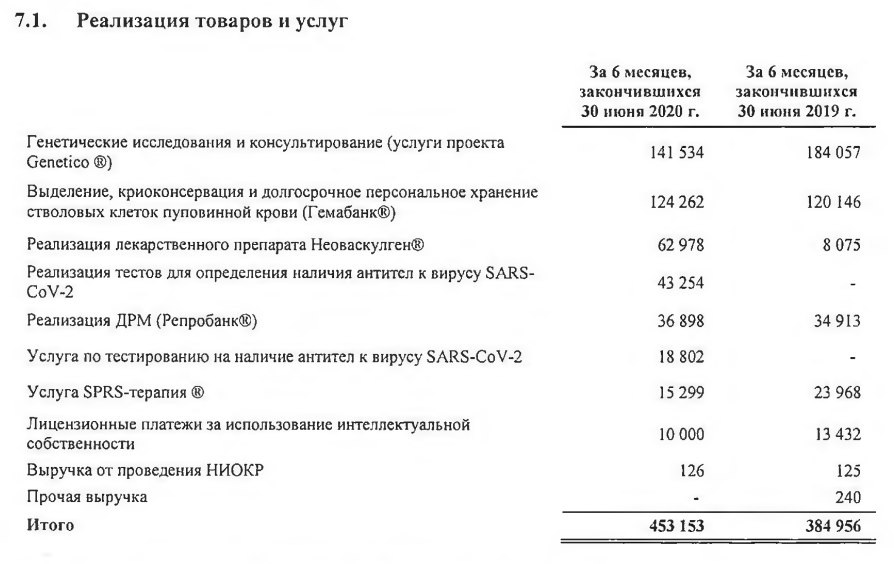

Генетические исследования и консультирование (услуги проекта Genetico), в млн. рублей (прим. в 2017 году в данный сегмент еще входил проект Репробанк, с 2018г. он выделен в отдельный сегмент. С 2020 года структура выручки стала еще более диверсифицированной из-за COVID, поэтому слайд с выручкой за 1 полугодие прикрепим отдельно):

2017 - ₽211,0 (42,7% от общей)

2018 - ₽325,9 (50,6% от общей)

2019 - ₽392,9 (46,9% от общей)

1п 2020 - ₽141,5 (31,2% от общей)

Выделение, криоконсервация и долгосрочное персональное хранение стволовых клеток пуповинной крови (Гемабанк), в млн. рублей:

2017 - ₽222,7 (45,0% от общей)

2018 - ₽242,3 (37,6% от общей)

2019 - ₽241,7 (28,9% от общей)

1п 2020 - ₽124,3 (27,4% от общей)

Услуги SPRS-терапии, в млн. рублей:

2017 - ₽35,2 (7,1% от общей)

2018 - ₽38,9 (6,0% от общей)

2019 - ₽39,8 (4,8% от общей)

1п 2020 - ₽15,3 (3,3% от общей)

Реализация лекарственного препарата Неоваскулген, в млн. рублей:

2017 - ₽25,4 (5,1% от общей)

2018 - ₽12,2 (1,9% от общей)

2019 - ₽74,9 (9,0% от общей)

1п 2020 - ₽63,0 (13,9% от общей)

Обратите внимание на огромный рост в сегменте за последние полтора года.

Реализация ДРМ (донация репродуктивных клеток человека) (Репробанк), в млн. рублей:

2017 - не было сегмента

2018 - ₽23,9 (3,7% от общей)

2019 - ₽85,9 (10,3% от общей)

1п 2020 - ₽36,9 (8,1% от общей)

Сегодня компания ставит перед собой ряд целей, которые должны и дальше способствовать ее росту. К ним относятся:

- Увеличение продаж и доли рынка в РФ за счет расширения линейки продуктов и их возможного применения;

- Выход на международный рынок;

- Предоставление возможности использования препаратов (Неоваскулген) и методик (SPRS-терапия) иностранным партнерам на основе лицензий.

Финансовый анализ

Из-за убытков год за годом ИСКЧ не платит дивидендов (последний раз выплата была в 2016, но она была на столько мизерной, что при подсчёте показателей особой роли не сыграла). Однако в 2019 году компания вышла в прибыль, но обо всём по порядку.

NWC

201️6️: 84.474

201️7️: (-164.612)

201️8️: 61.043

201️9️: 22.191

Net working capital хаотично то падает, то растёт, то уходит в отрицательные значения. В связи с этим делаем вывод, что менеджмент не следит за балансированием наращивания краткосрочных обязательств и оборотных активов.

Current ratio

201️6️: 1,18

201️7️: 0,71

201️8️: 1,15

201️9️: 1,05

Текущая ликвидность соответственно также скачет. Но стоит сказать, что последние два года компания остаётся ликвидной.

Quick ratio

201️6️: 0,85

201️7️: 0,44

201️8️: 0,47

201️9️: 0,49

Показатель быстрой ликвидности опустился до очень низких значений. Это значит, что ИСКЧ не сможет погасить свои краткосрочные обязательства при срочной необходимости.

Debt ratio

201️6️: 0,77

201️7️: 0,88

201️8️: 0,89

201️9️: 0,74

Показатель задолженности имеет высокие коэффициенты, даже несмотря на снижение в последний год.

Growth of revenue

201️6️: 25,59%

201️7️: 26,66%

201️8️: 30,39%

201️9️: 29,61%

Growth of net income

201️6️: 109,47%

201️7️: (-16,03)%

201️8️: (-83,41)%

201️9️: 710,29%

Profit margin on sales

201️6️: -

201️7️: -

201️8️: -

201️9️: 13,32%

ИСКЧ начал получать прибыль только в последний год. 13% дошло до чистой прибыли, но пока рано делать вывод, эффективно ли компания наращивает прибыль. Пока создаётся впечатление, что ИСКЧ не имеет достаточного рынка сбыта и только наладила свою деятельность.

ROA

201️6️: (-15,35)%

201️7️: (-5,56)%

201️8️: 10,78%

201️9️: 14,31%

ROE

201️6️: (-54,88)%

201️7️: (-85,55)%

201️8️: (-14,98)%

201️9️: 30,03%

Рентабельность оставалась отрицательной на протяжении трёх лет. Только в 2018 рентабельность активов стала положительной, и в 2019 оба показателя продемонстрировали хорошую эффективность компании.

FCF

201️8️: (-137.429,20)

201️9️: 47.100,60

Соответственно изменение свободного денежного потока подтверждает гипотезу о "разгоне" бизнеса вплоть до 2019 года.

WACC=6,12%

WACC для российского рынка является приемлемым и ниже ROA за последний год. Это значит, что ИСКЧ вышла на эффективную работу.

Q ratio=5,67

Коэффициент Тобина показывает, что ИСКЧ справедливо оценена, а рыночная капитализация выше балансовой стоимости более чем в 5 раз.

Анализ ценной бумаги

E(M)=1,02%

st=17,24%

Средняя недельная доходность колоссально выше 1%. Из всех обзоров такое мы видели только в недавнем обзоре Nvidia. Тем не менее риск также запредельный. 17% мы ещё не встречали. Тут уже доходность несоразмерна риску.

beta=1,45

Бета выше единицы говорит о темпе роста акций ИСКЧ на больший %, чем рынок в целом.

correl=(-0,07)

Корреляционный анализ показал обратную низкую зависимость. В большинстве случаев при росте индекса Мосбиржи, акции ИСКЧ падают. Однако корреляция на столько мала, что релевантные будет сказать, что зависимости практически нет.

TSR=126,41%

km=(-9,43)%

Доходность ИСКЧ за этот первое полугодие 2020 составила более 100%. Мы склонны это списать к хайпу вокруг фармацевтических компаний на фоне пандемии.

MAR

201️7️: 63,00%

201️8️: 65,97%

201️9️: 131,31%

202️0️: 249,97%

Если 3-4 года назад ИСКЧ почти в 2 раза была ниже рынка. То за последние 1,5 года акции ИСКЧ начали активно переигрывать рынок.

Плюсы для компании и ее сильные стороны

Уникальный для России бизнес и сложность выхода на рынок. Во-первых, все прекрасно понимают, что фармацевтическая отрасль развита у нас в стране слабо. Например, уже разобранный нами Фармсинтез сидит на гос поддержке. Компании в составе АФК Системы приносят пока очень маленькую прибыль.

Зато подразделения ИСКЧ уже давным давно вышли на рынок и заняли уверенную долю. Пуповинная кровь, банки репродуктивных клеток, генетические исследования - все это, безусловно требует огромных инвестиций и передовых технологий. Не каждая новая компания сможет показать эффективность в таком сегменте деятельности.

Отличные перспективы для роста. Компания идёт в ногу со временем. Сейчас все больше людей в России задумываются о здоровом образе жизни, об отслеживании состояния своего здоровья. В этом, в том числе, помогают генетические тесты. Хранение стволовых клеток на случай тяжелой болезни ещё более интересно. Можно быть абсолютно уверенным, что при должной рекламе спрос на услуги ИСКЧ стабильно будет расти.

Успехи с Неоваскулгеном. Мы уже писали, что это препарат против ишемии нижних конечностей отечественной разработки. Его эффективность подтверждается высокими темпами роста выручки от реализации. С 2018 по 2019 она увеличилась в 6 раз, а только за 1 полугодие 2020 года составила почти столько же, сколько было заработано на препарате за 2019 год.

Для дистрибьюции была даже создана отдельная компания. Благодаря препарату у ИСКЧ появилась новая статья доходов - выручка от выдачи лицензий на его производство иностранным партнерам.

"Развитие вширь и вглубь". Как сказал гендиректор ИСКЧ - Артур Исаев в интервью Forbes, он считает, что бизнес-модель компании была бы успешной не только в России. Это обуславливает текущую стратегию ИСКЧ - расширение сотрудничества со странами СНГ и дальнего зарубежья, а также проникновение в субъекты РФ. Согласно Годовому отчету за 2019 год самые мощные проекты компании нарастили рынок за счет доступности для регионов. Анализы для тестов, а также пуповинную кровь можно взять у клиента теперь не только в столице.

Холдинговая структура. ИСКЧ немного напоминет фонд прямых инвестиций (рассказывали в обзоре Системы, что это такое). Отличие в том, что компания не собирается продавать свои успешные проекты. Зато Гемобанк в 2019 году был выведен на биржу через IPO. В настоящее время, согласно Исаеву, он инвестирует сразу в несколько биотехнологических стартапов, инновации которых можно будет использовать в будущем.

И, конечно же, любимый COVID. Если вы внимательно читали предыдущие части нашего обзора, то видели, что мы прикрепляли слайд по выручке в 2020 году. Туда добавились 2 новые строчки: реализация тестов на определение наличия антител к вируса и услуга по тестированию на антитела. Две эти статьи дали дополнительно чуть больше 62 млн. выручки (13,2% от всей выручки за полгода).

А теперь о вакцине. Во-первых, осенью компания выпустила тест на коронавирус «CoronaPass», разработанный одним из подразделений компании (Genetico) совместно со сторонней. Экспресс-тест позволяет раздельно выявлять антитела IgM и IgG к коронавирусу за 15 минут, не требует лабораторного оборудования и дает возможность с высокой степенью достоверности определять людей, переболевших коронавирусной инфекцией. Тест позволяет полностью избежать ложноположительных результатов и очень точен.

Тот же Genetico разработал тест «Onconetix» для поиска мутаций в опухоли (онкологии). Исследование поможет подобрать наиболее эффективную терапию онкологического заболевания индивидуально для каждого пациента с учетом генетических особенностей его опухоли. Тест применяется людьми, у которых уже диагностирован рак.

ИСКЧ разрабатывает свою вакцину от коронавируса, основанную на наночастицах, имитирующих коронавирус. Летом были проведены исследования, к осени отобран 1 препарат из 9, который предварительно показал выработку иммунитета. Клинические испытания начались на днях. В начале февраля 2021г дочерняя компания получила 45 млн. руб. на разработки. Наночастицы не будут содержать генетического материала, что делает вакцину более безопасной в сравнении с текущими вакцинами. Еще 36 млн. направит венчурный фонд Москвы.

Также ИСКЧ заключил инвестиционное соглашение с биотехнологическим стартапом «Развитие БиоТехнологий» (РБТ), разрабатывающим вакцины на основе рекомбинантных белков на наночастицах.

Проблемы и триггеры компании

Репутационные риски. ИСКЧ работает в очень специфическом сегменте: некоторые ее подразделения хранят стволовые клетки клиентов в течение многих лет. Несмотря на один из лучших уровней защиты в отрасли, в случае утраты/повреждения биологического материала, компания может столкнуться с массовым оттоком клиентов, так что здесь нужно быть особенно внимательными.

Также стоит обратить внимание на то, что генетическая информация может сказать очень много о своем владельце, она специфичней персональных данных. Недолжное обеспечение сохранности таких данных также может негативно сказаться на репутации ИСКЧ.

Правовое регулирование. Говоря о персональных и генетических данных, нельзя не отметить, что в России эта отрасль еще только в стадии своего юридического оформления. Соответственно, нельзя забывать о возможности появления каких-либо суровых правовых норм, способных затормозить развитие компании.

Стагнация российской экономики. Конечно, это проблема любой компании из РФ. Однако ИСКЧ ощущает это особенно остро, поскольку ее услуги и препараты относятся, скорее, к товарам роскоши. Соответственно, пока мы не увидим нормального роста нашей экономики с ростом реальных доходов населения, ИСКЧ, по крайней мере в России, не будет иметь быстрых темпов роста. Эту мысль доказывает банк пуповинной крови. Выручка хорошо росла лет 5-7 назад, а сейчас по сути стоит на месте.

Прогресс. Бизнес компании построен вокруг конкретных услуг и препаратов (Неоваскулген). Однако в любой момент у лекарства может быть обнаружен побочный эффект или появится более эффективный конкурент. Также вполне реален фактор устаревания технологий (например, косметологических услуг компании).

Санкции и валюта. Во-первых, нельзя забывать, как американцы относятся к хорошим российским и китайским продуктам. Часто их просто банят. Поскольку Неоваскулген - наш препарат, в какой-то момент США могут запретить его использование. Также необходимо понимать, что услуги оказываются на территории России, то есть в рублях. А вот оборудование и сырье закупается за рубежом в долларах.

Низкий уровень знаний общества о генетике. Многие люди (мы в том числе до обзора) не знают об услугах, предоставляемых компанией, либо считают их лженаучными. Те же банки репродуктивных клеток. Многие, наверняка, слышали о таких заведениях в западных фильмах, однако не понимают, зачем нам, в России, такие вещи.

Люди также не понимают, какую ценную информацию может дать генетический тест или что стволовые клетки могут спасти жизнь в будущем. Все это только предстоит принять российскому обществу, чтобы начать относиться к теме более рационально и без страха.

Риск размытия акционерной доли. Если вы следите за нашим Instagram, мы выкладывали в "историю" фрагмент из Устава ИСКЧ. Согласно ему, помимо уже размещенных 75 млн. акций компания вправе выпустить еще 100 млн. То есть доля каждого акционера уменьшится более, чем в 2 раза.

Высокая конкуренция на внешнем рынке. Мы уже писали, что ИСКЧ планирует расширяться не только внутри РФ и СНГ, но и в дальнем зарубежье. Однако необходимо понимать, что реализация цели может быть осложнена высокой активностью биофармацевтических компаний из США и Европы. Безусловно, ИСКЧ нужно выходить на мировой рынок, но если менеджмент выберет неудачный момент, это может сказаться на ресурсах и финансовой устойчивости.

Что в итоге делать с ИСКЧ?

Признаемся, ИСКЧ нас приятно удивила. Начиная обзор, мы думали, что это очередной поедатель государственных субсидий (некоторые подразделения - резиденты Сколково), как и Фармсинтез. Однако довольно быстро мнение изменилось.

В-первую очередь, нам понравилась инновационность бизнеса. Стволовые клетки, генетические исследования - все это казалось далеким от России. Но как оказалось, компания не только делает все эти вещи доступными для российского потребителя, но и создает технологии и методики, уникальные даже для мировой практики.

Во-вторых, сильно смотрится сама структура бизнеса, который довольно диверсифицирован. В последние годы сильно ускорился рост выручки и ЧП, что должно привлекать все больше новых акционеров, поднимая ликвидность компании.

У ИСКЧ огромные перспективы, поскольку население РФ только начинает узнавать о пользе услуг, предлагаемых компанией. Возможность расширения за этот счет, через выход на зарубежные рынки и все другие факторы говорят о том, что компания в среднесрочной перспективе должна брать все новые рекорды. Главным риском, по нашему мнению, является отсутствие роста реальных доходов населения. На краткосрочном горизонте это будет больше всего сдерживать рост.

Финансовый анализ показал, что в течение последних лет ИСКЧ настраивала бизнес, и в 2019 году начала эффективно работать. Все показатели стали приходить в порядок; компания начала приносить прибыль.

Анализ ценной бумаги показал слишком большую среднюю доходность, вызванную пандемией, и слишком высокий риск ценной бумаги. Низкая обратная зависимость от Индекса Мосбиржи обеспечила высокую доходность в последние два года.

Общий рейтинг - 3,2

Независимость - 2

Работа для акционеров - 3

Стратегия - 4

Финансовое состояние - 2,8

Котировки - 4,1

Подписывайтесь на нас здесь и в Telegram, где мы делимся своим мнением на текущие экономические новости, а также на наш Instagram. Ставьте лайки, пишите комментарии, задавайте вопросы и делитесь статьей в соцсетях.

Читайте также наши другие обзоры:

Данная информация не является рекомендацией, рекламой или призывом к действию. Сказанное в данной статье представляет собой исключительно мнение авторов.