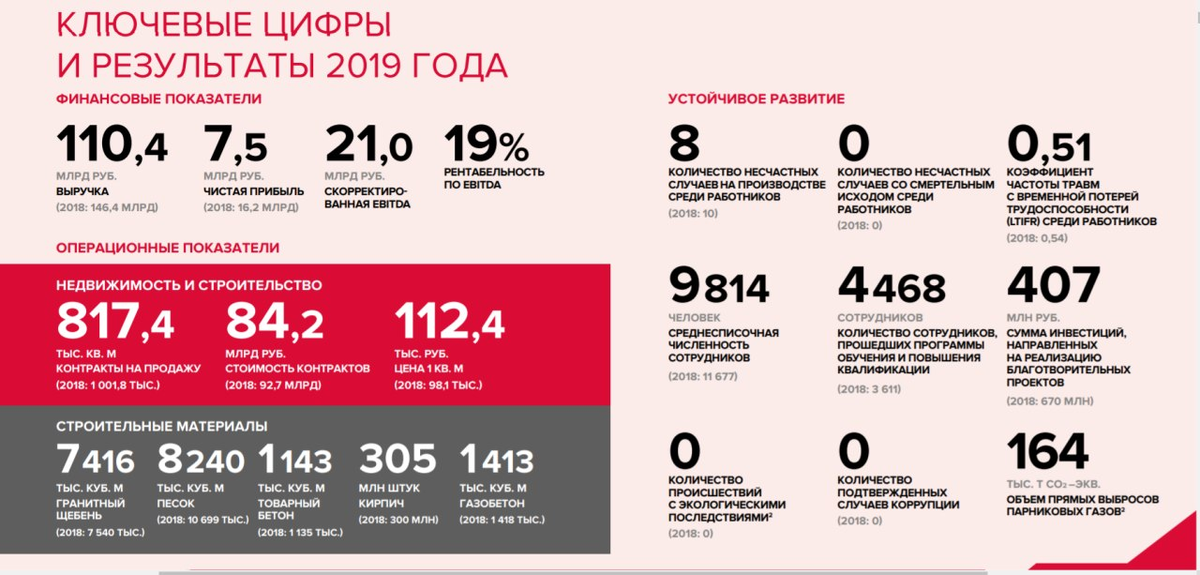

Группа ЛСР — российская компания, работающая в сфере производства стройматериалов, девелопмента и строительства недвижимости. Головной офис — в Санкт-Петербурге.

Структура акционерного капитала (всего 103 030 215 шт.)

- 50,33% - Молчанов А.Ю. - доктор экономических наук. В конце нулевых и в 2010-ых занимал должности в Совете Федерации. В 2013 досрочно покинул СФ. С того времени по сей день занимает должности Председателя СД и Генерального Директора.

- 5,30% - Менеджмент компании.

- 2,75% - ООО «ЛСР».

- 41,62% - free-float.

Бизнес компании представлен в двух основных сегментах: недвижимость и строительство, строительные материалы. География деятельности же включает 3 региона: Москва и Московская область, Санкт-Петербург и Ленинградская область, Екатеринбург и Свердловская область. Далее подробнее о каждом из них.

СПБ и ЛО

Это домашний регион компании, с которого она начала свое становление в 1993 году. Помимо строительства недвижимости здесь производятся товарный бетон, кирпич, газобетон, щебень, песок, краны. Панельное домостроение в 2019 году составило 500 тыс. кв. м.

Портфель недвижимости в данном регионе составляет 67,7% по площади и 51,8% по стоимости от всего портфеля компании. Около 48% сделок было заключено с помощью ипотеки. Крупнейшими проектами являются комплексы: "Цветной город", "Новая охота", "Цивилизация". Исторически самым удачным с точки зрения продаж в регионе является 4 квартал.

Новые контракты (в тыс. кв. м.)

2017 - 407

2018 - 599

2019 - 461 (56% от всего)

Стоимость заключенных контрактов (в млрд. руб.)

2017 - 41,3

2018 - 52,7

2019 - 42,6 (50,6% от всего)

Средняя цена (тыс. руб. / кв. м)

2017 - нет точных данных

2018 - 92

2019 - 98 (87,5% от средней по всему портфелю)

Введено в эксплуатацию (тыс. кв. м)

2017 - 607

2018 - 715

2019 - 416 (49,9% от общего количества за год)

М и МО

На рынок компания начала выходить в начале нулевых. Здесь сосредоточено около 30% всех мощностей. Производятся также кирпич и краны. Портфель недвижимости в данном регионе составляет 20,6% по площади и 44,3% по стоимости от всего портфеля компании. Около 42% сделок было заключено с помощью ипотеки. Крупнейшими проектами являются комплексы: «Лучи», «Нахабино Ясное», «ЗИЛАРТ».

Новые контракты (в тыс. кв. м.)

2017 - 122

2018 - 236

2019 - 231 (28,3% от всего)

Стоимость заключенных контрактов (в млрд. руб.)

2017 - 17,7

2018 - 30,3

2019 - 34,4 (40,9% от всего)

Средняя цена (тыс. руб. / кв. м)

2017 - нет точных данных

2018 - 146

2019 - 173 (154,5% от средней по всему портфелю)

Введено в эксплуатацию (тыс. кв. м)

2017 - 193

2018 - 153

2019 - 286 (34,3% от общего количества за год)

ЕКБ и СО

На данный рынок ЛСР вышла в 2007 году. Это перспективный регион с точки зрения большого количества населения, однако цены, конечно ниже, чем в предыдущих регионах. Панельное домостроение составляет 800 тыс. кв. м. Из строительной продукции ничего не производится.

Портфель недвижимости в данном регионе составляет 11,7% по площади и 4% по стоимости от всего портфеля компании. Около 51% сделок было заключено с помощью ипотеки. Крупнейшими проектами являются комплексы: «Мичуринский», «Цветной бульвар», «Меридиан».

Новые контракты (в тыс. кв. м.)

2017 - 110

2018 - 167

2019 - 116 (14,2% от всего)

Стоимость заключенных контрактов (в млрд. руб.)

2017 - 6,3

2018 - 9,7

2019 - 7,2 (8,6% от всего)

Средняя цена (тыс. руб. / кв. м)

2017 - нет точных данных

2018 - 60

2019 - 64 (57,1% от средней по всему портфелю)

Введено в эксплуатацию (тыс. кв. м)

2017 - 109

2018 - 140

2019 - 132 (15,8% от общего количества за год)

Финансовый анализ

NWC

201️6️: 97.336

201️7️: 125.601

201️8️: 139.370

201️9️: 138.760

Net working capital ЛСР стабильно растёт из года в год. Несмотря на небольшое снижение в 2019, с уверенностью можно сказать, что компания следит за своей ликвидностью.

Current ratio

201️6️: 1,84

201️7️: 2,42

201️8️: 2,60

201️9️: 2,46

Текущая ликвидность компании находится на отличном уровне, и также видна положительная динамика.

Quick ratio

201️6: 0,40

201️7️: 0,67

201️8️: 1,01

201️9️: 1,02

Показатель быстрой ликвидности находится на самом безопасном уровне. В случае непредвиденных обстоятельств, ЛСР сможет быстро расплатиться по краткосрочным обязательствам без ущерба для бизнеса. ЛСР абсолютно ликвидна.

Debt ratio

201️6️: 0,73

201️7️: 0,69

201️8️: 0,67

201️9️: 0,68

Задолженность ЛСР находится на высоких значениях, несмотря на нисходящую тенденцию. Отметим также, что снижение доли задолженности происходит довольно медленно.

Net debt/EBITDA

201️6️: 2,14

201️7️: 1,92

201️8️: 1,11

201️9️: 1,24

Однако кредиты занимают не такую ж большую долю в структуре капитала. Очень низкий показатель отношения чистого долга к EBITDA среди российских компаний говорит о привлекательности компании с точки зрения инвестирования.

Growth of revenue

201️6️: 16,13%

201️7️: 30,01%

201️8️: 5,69%

201️9️: (-24,55)%

Growth of net income

201️6️: (-13,93)%

201️7️: 73,21%

201️8️: 2,26%

201️9️: (-53,98)%

Profit margin on sales

201️6️: 8,60%

201️7️: 11,46%

201️8️: 11,09%

201️9️: 6,76%

За 2019 год у ЛСР значительно снизилась выручка и чистая прибыль. А до самой чистой прибыли доходит максимум 11% выручки, что говорит о больших статьях издержек компании.

Payout ratio

201️6️: 87,70%

201️7️: 50,64%

201️8️: 49,52%

201️9️: 68,97%

На дивиденды же ЛСР направляет большую часть чистой прибыли. Однако, пока компания не разберётся с оптимизацией затрат, на большие дивиденды не стоит надеяться.

ROA

201️6️: 6,07%

201️7️: 8,92%

201️8️: 9,70%

201️9️: 6,34%

ROE

201️6️: 13,38%

201️7️: 20,43%

201️8️: 19,24%

201️9️: 8,90%

Динамика рентабельности хаотична, и в последние годы началось её снижение. Если рентабельность активов оставалась на низких значениях на протяжении всех 4-х лет, то рентабельность капитала резко снизилась за последние 3 года. Это говорит об уменьшении эффективности компании, что прямо отразилось на выручке и чистой прибыли.

FCF

201️8️: 7.304,40

201️9️: 14.897,20

Свободный денежный поток увеличился в два раза за последний год. Считаем это в данном случае негативным увеличением, так как эти средства можно потратить на экспансию компании. Тем не менее это означает, что в настоящем году ЛСР способна увеличить свой бизнес.

SGR

201️6️: 1,65%

201️7️: 10,08%

201️8️: 9,71%

201️9️: 2,76%

Sustainable growth rate за 3 года упал до самых низких значений. ЛСР не способна развиваться без внешних кредитов.

WACC=6,32%

WACC всего лишь на 2 сотых меньше ROA. Однако, как мы уже сказали эффективность компании падает из года в год. Можно сказать, что на конец 2019 года ЛСР работала неэффективно.

Q ratio=1,08

Коэффициент Тобина находится близко к единице, что говорит, что компания может быть оценена рынком выше её текущей цены.

Анализ ценной бумаги

E(M)=0,02%

st=3,92%

Средняя недельная доходность находится на очень низких значених при таком же риске, как у других крупных компаний.

beta=0,77

Бета близка к 1. Акции ЛСР растут в среднем на 0,77% при росте рынка на 1%.

correl=0,43

Корреляционный анализ показал низкую зависимость ЛСР от индекса Мосбиржи.

Min=521,6

Max=1040,5

CurrP=874,2

В настоящий момент цена ЛСР находится примерно в 20% от максимума за 4 года.

TSR=6,74%

km=(-4,40)%

За текущий год доходность акций ЛСР составила всего 6%. Всего на 10% выше доходности рынка.

MAR

201️7️: 93,37%

201️8️: 74,93%

201️9️: 109,70%

202️0⃣: 111,66%

При этом видна позитивная тенденция переигрывания рынка. За последние 1,5 года акции ЛСР переиграли индекс Мосбиржи.

Сильные стороны и плюсы для компании

Благоприятная ситуация на рынке недвижимости. Если вы еще не слышали, то сообщим, что в марте 2020 года Правительство ввело беспрецедентную поддержку рынка недвижимости. Любой гражданин РФ был вправе оформить ипотеку под 6,5% годовых до 1 ноября. Для "дорогих" регионов типа Москвы и Питера сумма - до 12 млн. рублей, а для остальных - до 6 млн. Главное условие - квартира должна быть приобретена у юридического лица в новостройке.

В результате мы получили парадоксальную ситуацию: на дворе кризис, безработица, а цены на жилье растут. По данным ДомКлика от Сбера в среднем по стране на вторичном рынке цены выросли на 3%, на первичном - на 6,2% год к году. В туристических регионах вообще небывалый бум: Хабаровский край (18,9% г/г), Калининградская область (18,0% г/г), Республика Алтай (17,6% г/г).

Количество ипотечных кредитов год к году увеличилось в июле и августе на 45% и 43%, что подтверждает мысль о ключевой роли ипотеки в сегодняшнем буме.

Теперь взглянем на рост цен в регионах ЛСР. Москва - 9,8%, МО - 19,6%, Свердловская область - 8,5%, Питер - 11,8%, ЛО - 10,1%. Запредельный рост цен, который значительно увеличит выручку, а также нивелирует снижение во всех сегментах бизнеса компании в 2019 году.

Определенная вертикальная интеграция. Безусловным плюсом ЛСР является то, что компания не только строит дома, но еще и производит стройматериалы. Более того, в последние годы была проведена модернизация соответствующих мощностей, а по стратегии бизнес в сфере стройматериалов будет дальше расширяться.

Возраст жилищного фонда РФ. Вы знаете, что возраст трети российского жилищного фонда более 50 лет (2% - более 100 лет)? Всего 26% фонда младше 25 лет. Это однозначно говорит в пользу первичного рынка. Причем видно, что существующие объемы строительства вряд ли покроют спрос в ближайшем будущем. Ведь с каждым годом эффект данной проблемы будет накапливаться все сильней.

Сбалансированный портфель недвижимости. Рыночная стоимость портфеля недвижимости ЛСР составляет почти 207 млрд. рублей. По объемам производимой недвижимости у компании лидирует масс-маркет с 76% долей. Однако в стоимостном выражении он занимает лишь порядка 45%, более 30% - за бизнес-классом.

На стадии строительства сейчас находится столько же недвижимости, сколько и на стадиях проектирования и разработки концепции, что говорит о том, что ЛСР есть, что предложить рынку в будущем. Тем не менее лишь 5% на стадии проектирования, что немного настораживает.

Неплохие дивиденды. Последние 6 лет, кроме 2020 года, ЛСР платила 78 рублей на акцию. Конечно цены котировок варьировались, но в целом это была доходность не ниже 7%. В 2018 и 2019 ДД составила около 9-10%. По прогнозам, в этом году дивиденды опять вернутся к 78 рублям, а значит, что по текущим ценам доходность составит порядка 9%.

Проблемы и триггеры для компании

У ЛСР нет своих управляющих компаний. В то время, как, например, у ПИКа есть дочерние управляющие организации - "ПИК-Комфорт", ЛСР таким не занимается. А сколько денег это могло бы принести! Ведь ежегодно компания вводит в эксплуатацию более 800 тыс. кв. м. Деятельность по обслуживанию этой жилой площади могла бы стать хорошим способом диверсификации выручки.

Провал 2019 года. Как вы видели в предыдущих постах количество контрактов и объем введенной в эксплуатацию жилой площади у ЛСР сильно снизились по сравнению с 2018 годом. Это не было связано с какими-то ярко-негативными факторами, скорее всего, дело просто в особенностях проектирования и строительства. Тем не менее такое снижение настораживает.

Признаки пузыря на рынке недвижимости. Мы уже сказали, что льготная ипотека с ограниченным сроком действия создала ажиотажный спрос на новостройки. Особенно это повлияло на людей среднего возраста, которые еще помнят ипотеку под 20% годовых и выше. Конечно, 6,5% выглядят привлекательно. В связи с этим, бытует мнение, что ипотеку берут сейчас даже те граждане, которые не вполне уверены в своих финансовых возможностях.

И так понятно, к чему это может привести: рост неплатежей и просрочек, убытки банков, ужесточение требований к заемщикам, что сократит выдачу новых кредитов - в общем, мы можем увидеть падение спроса и замедление отрасли. Более того, сейчас застройщики переходят на эскроу-счета (расскажем далее), что приведет, в случае банкротства банка-партнера, к неполучению денег застройщиком. Иными словами, пузырь может дать нам очень серьезные последствия.

Однако эксперты почти в один голос говорят, что пока признаков пузыря нет, ведь банки и так отказывают многим потенциальным заемщикам. Но все-же мы только на пороге второй волны коронавируса, которая может еще сильней увеличить безработицу и сократить доходы людей. Расслабляться рано.

Переход на эскроу-счета. Наверное, каждый слышал истории про обманутых дольщиков. Застройщик ворует деньги, уезжает из России, а люди остаются ни с чем. Чтобы такого не случалось, и РФ не тратила бюджетные деньги на чужие достройки, были придуманы эскроу-счета.

Суть заключается в том, что между застройщиком и покупателем появляется 3-е лицо: банк. В этом банке открывается специальный счет эскроу, на который депонент (клиент) переводит деньги. Они лежат на счете весь срок стройки, пока объект не будет сдан. За это время проценты на эти деньги не начисляются, то есть капитал "не работает", он просто заморожен. Бенефициар (застройщик) получит средства со счета только тогда, когда передаст недвижимость клиенту.

У обычного человека сразу возникает вопрос: а за какие шиши застройщик будет строить дом, если деньги он получит только по окончании строительства? Ответ прост: за банковские.

Иными словами, мы стали свидетелями очередной крутой схемы нашего Правительства по поддержке банков. Теперь застройщик будет брать кредит для финансирования своей деятельности. Кредит он получит, вероятнее всего, как раз из денег с эскроу-счетов, только придется теперь платить проценты. Также банк берет комиссию до 1% за открытие такого счета с застройщика.

Во Франции, например, тоже действуют эскроу-счета при долевом строительстве, однако деньги застройщик получает не при сдаче объекта, а постепенно, по мере завершения определенных стадий работ. В таком случае застройщик имеет больше возможностей для самофинансирования. В России же нам остается лишь надеяться на улучшение правового регулирования. В противном случае нас ждет неизбежный рост цен, как минимум, на сумму процентов, под которые застройщик берет у банка кредит.

Что в итоге делать с ЛСР?

По результатам обзора для нас ЛСР видится обычным застройщиком с хорошей долей рынка. Присутствие в самых населенных регионах с лучшей экономической обстановкой гарантирует рост выручки в будущем.

Несмотря на серьёзные изменения в строительной отрасли, связанные с переходом на эскроу-счета, падения спроса в краткосрочной перспективе не ожидается. Как мы уже писали, сейчас его поддерживает льготная ипотека.

Однако в будущем отрасль может ждать падение продаж из-за текущего чрезмерного спроса. Также проблематично выглядит отсутствие роста реальных доходов россиян.

В целом, ЛСР выглядит довольно привлекательно, особенно из-за хороших дивидендов. Вряд ли можно рассчитывать на хороший рост самих котировок, зато выплаты должны радовать инвесторов и дальше.

Финансовый анализ показал, что ЛСР абсолютно ликвидна и финансово устойчивая компания. Тем не менее эффективность компании за 2019 год значительно снизилась. В то же время ЛСР направляет большую часть чистой прибыли на дивиденды, однако до самой чистой прибыли доходит мизерная часть выручки. Поэтому пока компания не оптимизирует издержки, не стоит надеяться на увеличение дивидендов, а такой тенденции мы пока не видим.

Анализ ценной бумаги показал крайне низкую среднюю доходность. Тем не менее наблюдается хорошая тенденция переигрывания рынка на протяжении последних 4-х лет.

Технический анализ показал сильный восходящий среднесрочный тренд. Однако больше сигналов указывает на начало нисходящего тренда в краткосрочном периоде.

Рейтинг - 3,0

Независимость - 2

Работа для акционера - 4

Стратегия - 3

Финансовое состояние - 3

Котировки - 3

*Обзор был подготовлен на 12 октября 2020 года.

Подписывайтесь на нас здесь и в Telegram, где мы делимся своим мнением на текущие экономические новости, а также на наш Instagram. Ставьте лайки, пишите комментарии, задавайте вопросы и делитесь статьей в соцсетях.

Читайте также наши другие обзоры:

Данная информация не является рекомендацией, рекламой или призывом к действию. Сказанное в данной статье представляет собой исключительно мнение авторов.