В этой части взглянем на представителей ритейлеров, тройку металлургический компаний и айтишников. Возможно рост последних трех торговых сессий и помог некоторым эмитентам подобраться к доковидным значениям, но не дайте себя обмануть. Рост в новогодние праздники обеспечен непонятно чем - он даже наверно традиционный для первой половины января... Однако обратим свое внимание на главную тему.

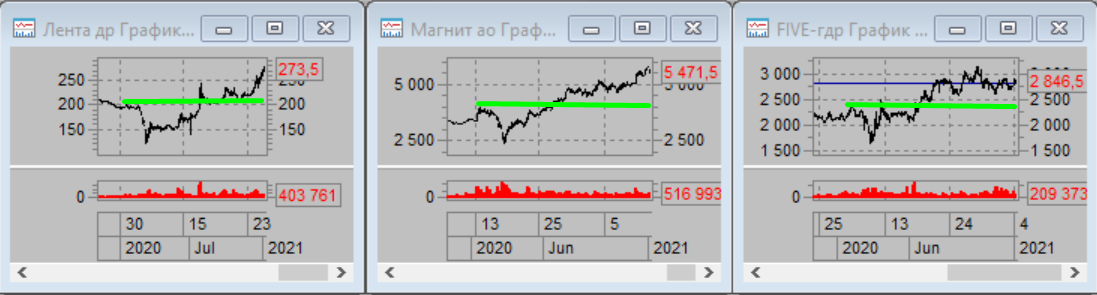

Ритейл

Продуктовые ритейлеры, конечно показали рост. Они славно пережили весну и на волне позитивной отчетности и запуска всяческих онлайн-сервисов доставок выстрелили в 2020 году. Хочется верить что тенденция продолжится - фундаментально компании крепкие, придерживаются современный трендов в оптимизации затрат развития онлайн подразделений, гибко реагируют на ценовые изменения, но надо понимать что удержать подобные темпы роста может быть трудно ввиду возможного эффекта высокой базы.

Как ни ругали Детский Мир ввиду высокой конкуренции в секторе со стороны Wildberries и Ozon, но его котировки выросли до величины в 120 рублей и удержались там, несмотря на то что АФК Система продала свой пакет.

ИТ-сектор

Тут все вертелось вокруг Яндекса, и несмотря на то что в июле появилась возможность торговать расписками Mail.ru основные деньги все еще все таки у Яндекса. Просадка в марте не была для него существенной вовсе, а после он подорожал в два раза. Mail.ru на российской фондовой бирже весной представлен не был, а после своего размещений устремился вслед за Яндексом. Тоже можно сказать и про HeadHunter.

Далее, посмотрим на АФК Систему и МТС. Тут любопытный факт получается. Вообще МТС во многом "тащит" Систему ибо она является крупным акционером телекоммуникационной компании, да и год способствовал развитию бизнеса МТС ввиду случившейся погони за удаленными сервисами, но АФК Система достигла доковидных максимуму и существенно превзошла их, а вот МТС только лишь восстановился до них. Вот она сила диверсифицированного портфеля - спасибо Ozon'у, продаже Детского Мира и пр.

Металлургия

Год для ведущей тройки металлургических компаний был тяжелый - падение спроса, ввиду закрытия экономик, проблемы с сырьем для некоторых, но все-таки рост цен на металл во второй половине года сделал свое дело - все три гиганта вышли в плюс.

Далее взглянем на НорНикель и Русал. Тут сложилось впечатление что плохо было не от ковида как такового а от аварии случившейся на подконтрольной НорНикелю ТЭЦ и последовавшему за этим штрафу со стороны Роскомнадзора, потом господни Потанин пытался отыграть эту ситуацию попыткой уменьшить дивиденды, от которых во многом зависит финансовое благополучие Русала. Все это варилось, варилось и в результате финансовое положение НорНикеля позволило компании и дивиденды заплатить и штраф заложить в текущие котировки, которые еще может быть уменьшен и вообще выйти с честью как говориться, а заодно и Русал подтянулся. Ну и конечно сам по себе бизнес компании определенно перспективен, ввиду роста спроса на никель и палладий.

Итого, в ритейл продолжаем верить, в айтишников тоже. Металлурги также будут продолжать отыгрывать рост цен на металл и возобновление строек по всему миру.