Инструменты приумножения

Переходим к инструментам приумножения.

Если не брать во внимание инструменты с высоким порогом входа, такие как недвижимость и собственный бизнес, то в основном к инструментам приумножения относятся инструменты фондового рынка: акции, облигации и производные от них финансовые инструменты.

Они могут дать неограниченно высокую доходность, или не дать доходности вообще. Традиционная доходная «вилка» составляет 5-50% годовых, но 50 процентов — не предел, все зависит от того, какие именно инструменты вы выбираете и насколько активно с ними работаете.

Общее у всех этих инструментов одно. Их доходность — не фиксированная.

Здесь следует отметить, что исключение составляют облигации федерального займа с постоянным купоном (ОФЗ). Вообще говоря, этот инструмент можно отнести одновременно и к сберегающим и к инструментам приумножения. Ставка в среднем выше банковского депозита. Риск — дефолт российского рубля. С точки зрения минимизации рисков и защиты своего капитала от инфляции — этот инструмент фондового рынка имеет, пожалуй, наибольшую популярность среди инвесторов.

Переходя к акциям, отметим, что при вложении в них можно заработать 50%, или потерять 20%, заработать 25% или потерять 10% и так далее. И залог получения позитивного результата — это грамотный подход к составлению инвестиционного портфеля: понимание горизонта инвестирования, закономерностей выбора инструментов и момента покупки актива.

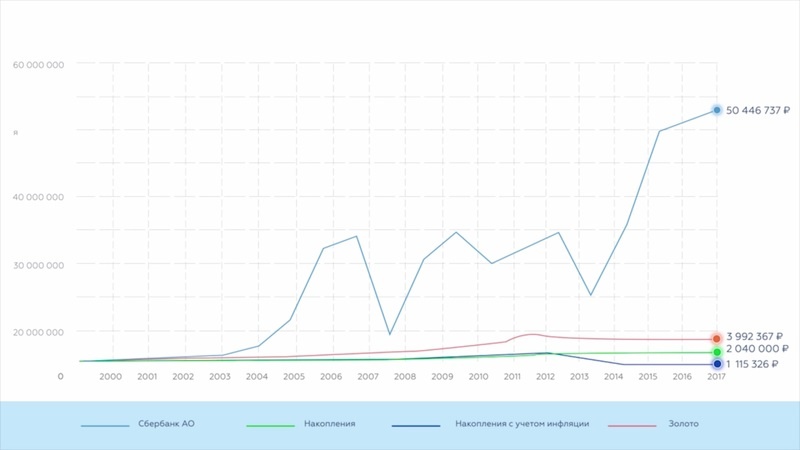

На графике представлена кривая вложений в акции Сбербанка. Такое вложение предполагает, что мы ежегодно формировали портфель из акций по текущим ценам, и больше не делали ничего — не отслеживали текущую ситуацию, и ни разу не пересматривали и не оптимизировали портфель. Что получилось в итоге? Стабильный рост линии инвестиций в акции Сбербанка все годы, за исключением 2008 и 2014 годов. И увеличение капитала в 24 раза по сравнению с накопленным.

Это — пример наиболее консервативного инвестирования, обычно инвесторы все же следят за рынком и закрывают позиции хотя бы в период явного долгосрочного падения рынка, поэтому реальные результаты могут быть значительно лучше.

Подводя итог, можно сказать одно.

Ценные бумаги — это выгодный вариант вложения средств. Они могут отвечать как целям сбережения, так и целям приумножения, поэтому использовать этот инструмент для приумножения своего капитала — стоит. При этом ценные бумаги несколько сложнее для понимания, чем традиционные, привычные всем инструменты сбережения (такие как депозит и валюта), и наша задача — научиться принимать верные инвестиционные решения, контролировать уровень риска и превратить инвестирование в комфортный процесс увеличения своего капитала.

Акции и облигации

Облигация по своей экономической природе похожа на банковский депозит. Покупая облигацию, вы становитесь кредитором компании. Выпуск облигации — это одна из форм привлечения заемного финансирования для компании: можно взять кредит в банке, а можно — на открытом финансовом рынке с помощью выпуска облигации. Выпуская облигацию, компания обязуется выплатить держателям (покупателям) облигации сумму долга и проценты по нему в определенный, зафиксированный в условиях выпуска облигации срок.

У облигации есть три значимых параметра — номинал, срок и купон.

Номинал — это сумма долга, которую компания обязана выплатить держателю, дата погашения — срок, в который долг должен быть возвращен, а купон — денежная сумма процентного вознаграждения по облигации.

Например, облигация банка ВТБ с номиналом 1000 рублей, датой погашения 10 января 2021 года и с купоном 90 рублей, выплачиваемым 1 раз в год — означает, что годовой доход по облигации составляет 9%.

Акция — это доля в уставном капитале компании. Покупая акцию, вы становитесь собственником компании, можете голосовать на собрании акционеров, участвовать в принятии решений по поводу бизнеса, и самое главное — участвовать в прибыли компании, получая дивиденды.

Дивиденды — это первая статья доходов от владения акциями для частного инвестора. По итогам года большинство компаний направляют часть полученной прибыли на выплату дивидендов акционерам. Это происходит раз в год, и средний размер дивидендов (или — дивидендная доходность) редко превышает 10% от стоимости акций, а в среднем составляет около 5%.

Вторая статья доходов от владения акциями — это изменение рыночных цен, или котировок. Вы покупаете акцию по более низкой цене, продаете по более высокой и получаете доход от разницы цен покупки и продажи.

Купля-продажа российских акций и облигаций происходит на Московской бирже — единой российской бирже, где ежедневно, кроме выходных и праздничных дней, происходят торги всеми котируемыми ценными бумагами — акциями, облигациями и производными инструментами. Торговать на бирже может любой частный инвестор — для этого просто нужно открыть брокерский счет.

Базовые стратегии биржевой торговли

Все участники рынка, торгующие ценными бумагами, делают это по-разному. Кто-то совершает десять сделок в день, кто-то — десять сделок в год, поэтому их можно разделить на две большие группы — инвесторов и трейдеров. У них принципиально разные подходы к зарабатыванию денег на бирже.

Инвестор — консерватор. Он ориентируется на долгосрочную перспективу. У него есть на это время — его инвестиционные горизонты достаточно длинные. Он покупает один раз надолго, и потом изредка пересматривает инвестиционный портфель: продает бумаги, достигшие намеченной целевой цены, избавляется от активов, по которым инвестиционная идея не сработала, ищет новые инструменты и новые возможности вложения денег.

Он не смотрит на котировки ежедневно, не читает постоянно новостную ленту — он максимум один раз в неделю погружается в тему фондового рынка, а какие-то изменения в его инвестиционном портфеле могут происходить даже не каждый год.

И с этой точки зрения быть инвестором — хорошо. Инвестор экономит время и меньше нервничает, а деньги все равно зарабатывает.

Но есть и обратная сторона медали. Чтобы инвестор зарабатывал — необходимо чтобы цены акций росли, проще говоря — необходим растущий рынок. Если рынок падает или находится в боковике, то есть стоит на месте, инвестор не зарабатывает ничего. И он воспринимает это нормально: сейчас не выросло — вырастет через год.

Это доступно только инвесторам с подходящим психологическим типом , для которого отсутствует необходимость моментального результата.

Трейдер — совершенно другой тип. Он ничего не ждет, не прогнозирует рынок на долгосрочную перспективу — он торгует здесь и сейчас. Ему не важно, растет рынок или падает — он может зарабатывать как на росте, так и на падении. Для него не важны инвестиционные горизонты — он совершает сделки как минимум пару раз в месяц, а чаще всего — еженедельно или даже ежедневно, поэтому зафиксировать прибыль и вывести деньги может в любой момент.

Зато, в отличие от инвестора, он отслеживает рынок ежедневно, торгует часто и тратит на это значительно больше времени. Но и заработать при этом может больше чем инвестор — даже при условии роста рынка, а уж на боковом или падающем — тем более.