Здравствуйте, дорогие мои!

Сегодня хочу посчитать какой капитал мне нужен для того, чтобы иметь пассивный доход к выходу на пенсию, и сколько нужно откладывать в месяц, чтобы добиться необходимого результата.

На пенсию по возрасту я смогу претендовать через 20 лет. Предположим, что я хочу иметь ежемесячный пассивный доход в размере 40 000 рублей в добавок к государственной пенсии. Этих денег мне должно хватить на оплату коммунальных услуг, питание, проезд и хозяйственные нужды.

Я предполагаю, что мой капитал будет приносить доход купонами и дивидендами в размере 10% годовых. Соответственно, для того, чтобы иметь 40 000 пассивного дохода, мой капитал должен составлять 4 800 000.

Давайте посчитаем какой капитал должен быть у меня через 20 лет при выходе на пенсию, для получения запланированного пассивного дохода с учетом инфляции.

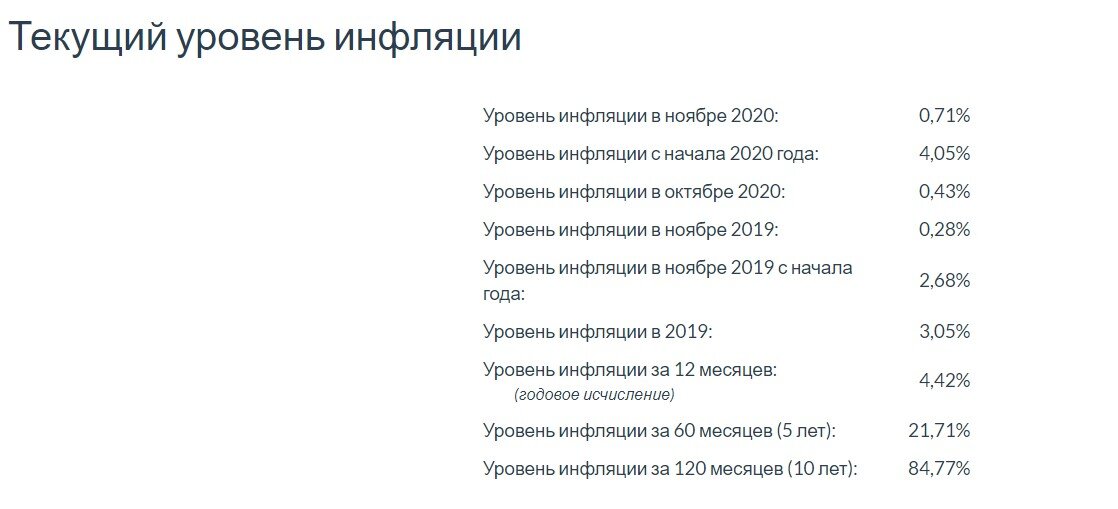

Для начала определим средний уровень инфляции в год. Для этого воспользуемся поисковиком. Итак, по данным Федеральной службы государственной статистики, инфляция за 10 лет составила 84,77%, это примерно 8,5% в год.

Для того, чтобы рассчитать величину требуемого капитала в будущем, воспользуемся формулой будущей стоимости денег или (Future Value Formula):

Т.к. сейчас наша задача посчитать эффект от инфляции, то в качестве i – мы берем показатель уровня инфляции. А если нам потребуется посчитать эффект от инвестиционного дохода, то i – будет уже ставка доходности

4 800 000*(1+0,085)^20 = 24 528 000 рублей.

Т.е. 24 528 000 рублей - стоимость капитала через 20 лет с учетом среднегодовой инфляции в 8,5%.

А теперь давайте посчитаем сколько денег мне нужно вложить сейчас, чтобы через 20 лет с учетом средней инфляции получить капитал в размере 24 528 000 рубля.

Для этого воспользуемся формулой текущей стоимости аннуитета (Present Value Formula):

где i - ставка доходности

24 528 000/(1+0,1)^20 = 3 650 000 рублей.

Т.е. 3 650 000 рублей мне нужно инвестировать под 10% годовых, чтобы в будущем получить капитал, равный 24 528 000 рубля.

Также, зная сумму нужного нам капитала в будущем, можно посчитать сумму ежемесячных взносов. Для этого воспользуемся формулой суммы регулярных платежей:

24 528 000/(1+0,1)^20 - 1)/0,1 = 428 287 рублей.

Т.е. мне нужно откладывать 428 287 рублей в год (или 35 690 рубля в месяц), чтобы через 20 лет получить капитал в размере 24 528 000 рублей.

Но в данной формуле не учитывается магия сложного процента. Т.е. фактически, откладывая 35 690 рубля в месяц, я накоплю свой капитал в более короткий срок.

Как вам такие расчеты? Впечатляют?

Если нашли ошибку в расчетах - напишите мне.