Раньше ставки по вкладам были достаточно высокие. Я помню вклады в 20% годовых с капитализацией на 5 лет в МКБ. Я такой делал. Он позволил мне досрочно закрыть ипотеку. Но все меняется и сейчас ставки по банковским депозитам низкие. Высоких не найти. Трендом 2020-2021 года является вложение в фондовый рынок, а именно в облигации и акции.

Рассмотрим, почему сейчас нужно выбрать облигации для вложения сбережений, а не вклад в банке.

Кроме самой главной причины - облигации доходнее, чем вклады существует ряд не менее важных причин выбора облигаций как основного инструмента хранения денег.

Причина 1. Фиксация срока вложения с высокой доходностью.

Если вы купили облигацию, значит будете получать по ней доход по фиксированной ставке(если таковая есть). Никто не в праве изменить эту ставки. Если вы открываете вклад, то ставка по нему фиксируется на 6 - 12 месяцев.

Потом ставка меняется - обычно снижается. Т.е. по вкладу трудно зафиксировать доходность на срок более 1 год. По облигациям действует правило - купи и держи. Вы покупаете по номиналу и держите до окончания срока погашения. Срок погашения обычно 2-3 года, однако есть инструменты и на 5 и на 10 лет.

К примеру, облигации 11 выпуска республики Казахстан RU000A101RZ3 имеют срок погашения до 2030 года, Т.е. практически 10 лет. ВЫ можете купить эти облигации и получать доход 7% годовых. Найти вклад под 7% годовых в обычном российском банке сейчас довольно трудно.

Что же касается накопительных счетов, как замена вкладу - то тут доходность еще хуже по сравнению с вкладом. Кроме того ставка по накопительному счету может быть изменена банком в одностороннем порядке. Обычно банки уменьшают ставку.

👉 Т.е. ни вклад, ни накопительный счет не позволяют зафиксировать ставку на долгий период.

Причина 2. Хорошие условия по пополнениям и снятиям

Если вы покупаете ликвидные облигации, то в любой момент их можно продать. Обычно цена продажи меньше либо равна цены покупки. Сделать продажу можно в любой день, когда работает биржа.

Продажа части облигаций - это снятие с вашего депозита. При продаже облигации вы не теряете проценты. Накопленный купонный доход(НКД) на дату продажи также перечисляется вам.

В любой момент вы можете получить информацию об НКД и понять, сколько вы получите.

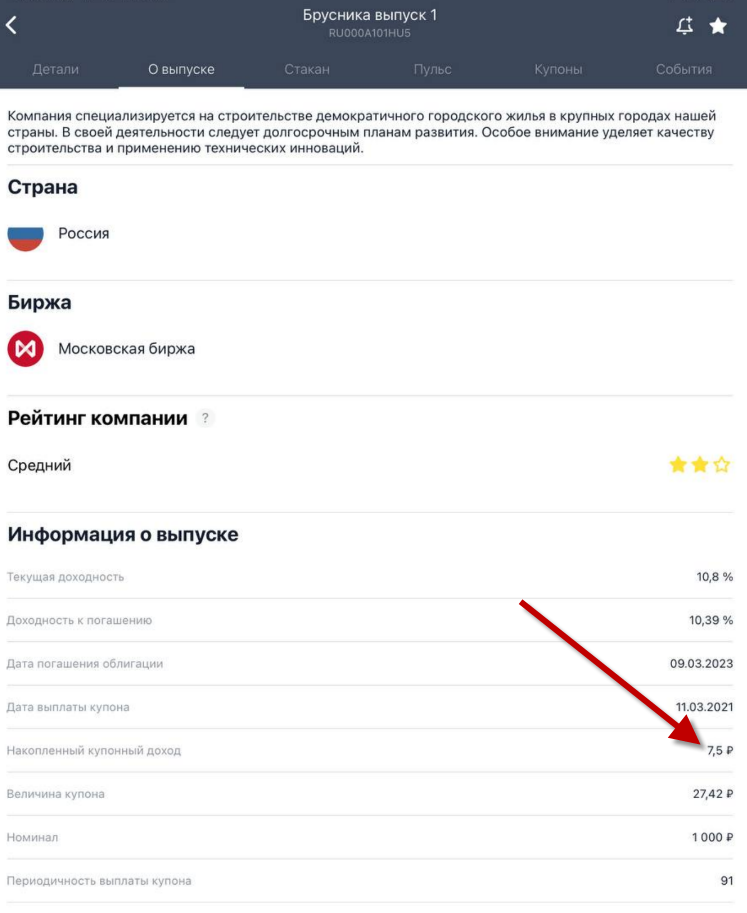

Вот как это выглядит в приложении Тинькофф Инвестиции

Как видно из картинки, НКД = 7.5 рублей на облигацию.

Если у вас было 100 облигаций, то при при продаже по номиналу 1000 р. вы также получите 750 рублей.

👉 Покупка дополнительных облигаций - это пополнение, аналогичное пополнению вклада.

И эти правила действуют для каждой облигации!

Для вкладов все по другому - есть пополняемые и нет, с частичным снятием и без. Вклады без пополнения и частичного снятия имеют более высокую ставку. Для облигаций же возможность покупки и продажи никак не влияет на ставку по купону. Она постоянна до даты погашения.

Причина 3. Возможность досрочного снятия без потери процентов.

Как было сказано выше, снятие - это продажа облигаций. Вы не теряете накопленные средства в виде купонного дохода. Он выплачивается при продаже. Для вкладов все по иному. При досрочном снятии вы обычно теряете доход(он начисляется по ставке до востребования или по пониженной ставке).

У облигаций доход начисляется каждый день. Нет такого, что вы можете его потом потерять. Он железно зафиксирован ставкой купона. День прошел, к вашему доходу добавилась определенная сумма.

Причина 4. Дополнительный заработок на облигациях за счет курсовой разницы

Если вы сделали вклад на сумму 100 тыс. рублей, значит при любых условиях вам вернется 100 тыс. + проценты.

В случае облигаций вам еще добавляется разница между ценой покупки и продажи облигаций. Многие брокеры предлагают участвовать в первичном размещении. Это когда вы покупаете облигации по номиналу 1000 рублей, то после выхода их на рынок цена растет.

Т.е облигации могут котироваться по цене 1020 рублей к примеру.

При продаже 1 штуки получаем доп. доход

Доход от купли продажи = 1020 - 1000 = 20 рублей

Это сумма для одной облигации. А если вы купили их 1000 штук, то доход уже будет 20 тыс. рублей.

Есть такие люди, которые участвуют в размещении облигаций на крупные суммы. Т.е. покупают на 10 млн. рублей облигации, а потом когда они вырастают на 1% - продают. Получаемый доход 100 тыс. рублей берут себе. Вроде по сравнению с 10 млн. сумма маленькая, но и риски вложений тут минимальны, особенно при покупке вначале и слабо рисковых облигаций.

Причина 5. Доход по облигациям выше при одинаковом уровне риска

Если вы боитесь вкладывать средства не в банки, то у банков существуют тоже облигации.

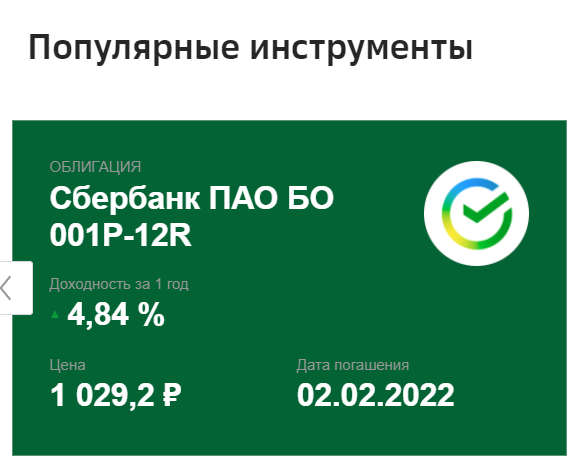

Возьмем к примеру, Сбербанк.

На начало 2021 года вклад сохраняй имел ставку 3,56% годовых. При этом облигации Сбербанка на сайте предлагались со ставкой 4,84%, т.е. более чем на 1% больше.

Ставка купона по облигации Сбербанка RU000A0ZZBN9 составляет 7.6% годовых, т.е. она в два раза больше, чем ставка по вкладу.

При открытии вклада в Сбербанке на сумму до 1.4 млн. рублей средства будут застрахованы. По облигациям страховки нет, но риск что Сбербанк перестанет платить по ним купон, т.е. получит дефолт минимальный. Если он перестанет платить купоны, то скорее всего он и не будет выдавать вклады. Тогда скорее всего Сбербанк поддержит государство.

👉 Считаю, что риск дефолта по облигациям Сбербанка минимальный.

Причина 6. Удобство и Диверсификация вложений при помощи облигаций

Если вы решили защититься от потери сбережений в результате банкротства банка и распределили свои деньги по нескольким банкам, то на это ушло много времени. В каждый банк нужно пойти, выбрать вклад, подписать договор... Времени уйдет очень много. За всеми вкладами нужно следить - либо ходить в банк либо подключаться к онлайн банкингу.

Тетрадочные вклады еще никто не отменял, да и мошенники в последнее время активизировались. В общем - открытие вкладов в разных банках не так выгодно и удобно.

В случае облигаций - вы покупаете разные бизнесы в одном месте - т.е. через вашего брокера. Никуда ходить не надо, все делается в одном приложении или на сайте. Никаких договоров на покупку каждого актива нужны.

При вкладе в банки вы вкладываете только в одну отрасль - в финансовую.

При вкладе через облигации вложения можно диверсифицировать, т.е. купить не только облигации банков, но и других организаций

Для примера:

Облигации АФК Система RU000A102FT9 под 6.75. Организация имеет долю в нескольких бизнесах - МЕДСИ, ОЗОН

Облигации Казахстана или Белоруссии - вложение в целую страну

Облигации Газпрома RU000A101QN1 - вложение в национальное достояние России

Найти разбиение облигаций по секторам экономики можно на сайте Смарт Лаб https://smart-lab.ru/bonds/sectors/

👉 Диверсификация позволяет прежде всего снизить риски дефолта. Если вложить все деньги в одного эмитента при дефолте вы можете потерять все свои деньги. Если вложить деньги в несколько бизнесов или эмитентов, то при дефолте вы потеряете только часть и сможете компенсировать потери с помощью купонного дохода от других облигаций.

Материал подготовлен Экспертом✅ портала Банковские калькуляторы онлайн Тачковым Дмитрием.

Задать вопрос мне можно на Яндекс Кью.

Если вам понравилась статья, ставьте лайк👍 и 👉подписывайтесь на мой канал!