ФНС регулярно меняет правила оформления расчета по взносам на страхование. Главное новшество 2020 года – сокращение объема отчета примерно на треть. Оно было достигнуто уменьшением количества заполняемых страниц и приложений. Новый формат бланка РСВ использовался при составлении отчета за первый квартал 2020 года.

В 2021 году Приказом ФНС №ЕД-7-11/751@ (датируется 15.10.2020) вводятся очередные изменения, которые должны быть учтены при оформлении отчетности и в 1-м квартале, в течение всего года. Корректировки в оформлении и содержательной части документа привели ко вполне логичным корректировкам правил заполнения расчета. Ниже подробно рассматриваются как внесенные ФНС изменения, так и базовые принципы оформления РСВ.

Необходимость составления расчета по страховым взносам

РСВ, как часто сокращенно называют Расчет по страховым взносам – это обязательный отчет, предоставляемый работодателями в ИФНС в ежеквартальном режиме. Он был введен с начала 2017 года и пришел на замену сразу нескольким отчетным документам, которые подавались в ПФР и ФСС. В результате передача отчетности по страховым взносам в ведение ФНС привела к некоторому сокращению нагрузки на хозяйствующие субъекты – все-таки один отчет оформить и предоставить в контролирующий орган заметно проще, чем несколько.

Необходимость оформления РСВ по итогам 1-го квартала 2021 года возникает у работодателей, совершавших в отчетном периоде любые из следующих выплат:

- работникам, оформленным по трудовому договору;

- работникам, которые трудятся по договорам гражданско-правового характера;

- авторам, с которыми оформлены контракты авторского заказа;

- физлицам по договорам определенных категорий – лицензионным на права интеллектуальной собственности, лицензионным издательским, об отчуждении прав на результаты интеллектуальной деятельности.

Обязанность отчитывается по страховым взносам за перечисленные выше выплаты возникает у нескольких категорий работодателей. В их число входят:

- юридические лица;

- обособленные подразделения российских юрлиц, которые самостоятельно начисляют выплачивают доходы работникам, а также платят с них взносы;

- обособленные подразделения зарубежных компаний, которые ведут деятельность на территории РФ;

- физлица в статусе ИП;

- физлица в статусе самозанятых (при начислении взносов на страхование);

- фермерские (крестьянские) хозяйства (КФХ).

В некоторых случаях допускается сдача нулевого отчета РСВ. Такой формат документа предоставляется:

- единственным учредителем ООО, если он одновременно занимает должность генерального директора;

- юрлицами и ИП, которые в отчетном периоде не вели деятельности и не совершали выплат работникам;

- КФХ в случае отсутствия деятельности и наемных работников.

Важно. Физлица в статусе ИП, а также адвокаты и частные нотариусы, не имеющие в штате наемных сотрудников, освобождены от оформления и подачи в ИФНС расчета по взносам на страхование.

Основные корректировки бланка РСВ в 2020-2021 году

Учитывая постоянное внесение изменений, целесообразно разбить новшества на введенные в 2020 и 2021 годах. Тем более - в первом случае их было заметно больше.

Корректировки 2020 года

Новая форма РСВ, которая должна быть использовалась при оформлении отчета за 1-й квартал 2020 года, введена Приказом № ММВ-7-11/470@, подписанным руководителем ФНС 18 сентября 2019 года. Основные изменения в содержании документа касаются двух моментов. Первый – это учет последних нововведений, связанных с порядком начисления взносов на страхование. Второй заключается в уменьшении примерно на треть общего объема предоставляемых в налоговую инспекцию сведений.

Перечень наиболее существенных корректировок в правила заполнения РСВ выглядит следующим образом:

- введено новое поле, которое обозначается как «Тип плательщика». Ячейка заполняется специальным кодом: 1 (если речь идет о выплатах физлицам) и 2 (если подобных выплат в отчетном периоде не совершалось);

- Приложение №2 дополнено строкой с указанием численности физлиц, в адрес которых производились выплаты с последующим начислением страховых взносов;

- часть Приложений к разделу №1, оформляемых ранее, удалена, что связано с изменением положений НК РФ (статьи 427);

- изменен перечень кодов, используемых плательщиками взносов на страхование, пользующихся льготами;

- раздел №3 скорректирован добавлением новых и исключением нескольких ранее применяемых строк.

В результате внесенных изменений РСВ, оформляемый за 1-й квартал 2020 года, включает в себя 3 раздела, которые дополнены 11 приложениями. Далеко не все их них требуется заполнять. В число обязательных входят:

- титульный лист РСВ;

- основные разделы отчета - №1 (информация о начисленных страховых взносах) и №3 (персональные данные о застрахованных работниках);

- два приложения к первому разделу:

- №1: подразделы 1.1 (содержит данные о взносах на пенсионную страховку) и 1.2 (включает сведения о перечислениях на медицинское страхование);

- №2 (включает информацию о взносах на страхование по временной нетрудоспособности и материнству).

Приказ ФНС регламентирует не только форму, но и последовательность заполнения РСВ, которая выглядит так:

- сначала оформляется титул;

- затем заполняется раздел №3, куда включаются данные по каждому сотруднику;

- после этого составляются приложения к первому разделу;

- завершает работу над документом оформление раздела №1.

Все остальные разделы и приложения следует оформлять только в частных случаях при необходимости.

Корректировки 2021 года

Приказ № ЕД-7-11/751@ содержит пусть и не настолько масштабные, но также достаточно серьезные новшества, которые затронули форму расчета, правила заполнения и даже электронный формат документа. К ним относятся:

- добавление на титульный лист нового реквизита - среднесписочной численности;

- приложение 5.1, адресованное представителям IT-сферы, разработчикам и производителям электроники. По отношению к этой категории хозяйствующих субъектов в 2021 году действуют пониженные ставки;

- новые коды, показывающие тариф налогоплательщика и категорию страхователей для отрасли разработки и производства электроники.

Формат подачи отчета

Действующая правовая база предусматривает два формата подачи рассматриваемого расчета. Первый вариант – традиционный – на бумажном носителе. Он допускается для работодателей, в штате которых числится не более 10 наемных сотрудников.

Важно. При численности персонала в пределах 10 человек разрешается подача РСВ как в бумажном, так и в электронном формате. Работодателю предоставляется право выбрать наиболее удобный конкретно для него.

Второй вариант подачи расчета – электронный. Он является обязательным для работодателей, совершавших в отчетном периоде выплаты 11 и более работникам. В подобной ситуации предоставление РСВ в бумажном формате не допускается. Электронный расчет подписывается ЭЦП, позволяющей идентифицировать авторство и сроки составления документа. Отправка отчета в ИФНС осуществляется с помощью ТКС или телекоммуникационных каналов связи, предоставляемых операторами систем электронного документооборота.

Важно. До 2020 года действовали другие правила определения необходимости подачи РСВ в электронном формате. Они предусматривали обязанность сдавать отчет в таком виде для работодателей с численностью сотрудников свыше 25 человек.

Сроки представления РСВ

РСВ относится к ежеквартальным отчетам. Срок представления расчета в ИФНС – 30-е число месяца, который следует за отчетным кварталом. Если указанная дата выпадает на день, являющийся нерабочим (выходной или праздничный), последний срок сдачи сдвигается на следующий рабочий. Такой порядок предусмотрен положениями действующего НК РФ.

Таким образом, расчет страховых взносов за 1-й квартал 2021 года следует предоставить в налоговые органы до 30 апреля. Перенос сроков не требуется, так как этот день (пятница) является рабочим.

Основные требования к оформлению расчета

Приказы ФНС № ММВ-7-11/470@ и №ЕД-7-11/751@ содержат не только форму РСВ, но и требования к заполнению расчета. Наиболее важные из них состоят в следующем:

- для расчета предусмотрена сквозная нумерация, причем она начинается непосредственно с титульного листа;

- заполнение документа происходит заглавными буквами в их печатной форме в традиционной последовательности – слева направо;

- в ходе ручного заполнения бланка разрешается использовать чернила трех цветов – синего, фиолетового или черного;

- при компьютерном заполнении отчета применяется шрифт Courier New (кегль - 16 или 18);

- внесение каких-либо исправлений или корректировок, в том числе – с помощью замазки, не допускается;

- распечатка бумажного варианта осуществляется с одной стороны листа;

- распечатанный расчет не сшивается и не скрепляется, а подается в специальном файле;

- для РСВ в бумажном формате в пустые числовые поля проставляется «0», а в пустые текстовые ячейки ставится прочерк;

- для РСВ в электронном виде заполнять пустые поля – как числовые, так и текстовые – не обязательно.

Правила заполнения РСВ

Содержание расчета страховых взносов и последовательность оформления документа приводятся выше. Здесь же необходимо описать наиболее важные правила заполнения титула, разделов и приложений, входящих в РСВ.

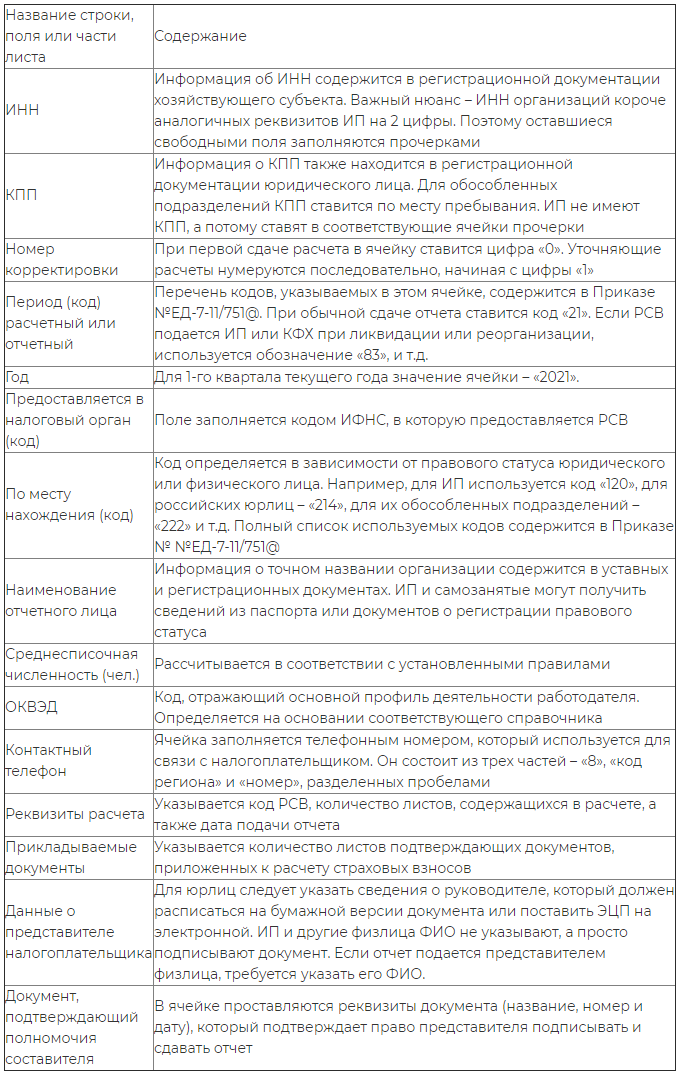

Титульный лист

Ключевые требования к заполнению титульного листа обобщены в таблице.

Раздел №3

Следующим по порядку оформления идет третий раздел РСВ. В нем содержится данные о сотрудниках, которым в течение 1-го квартала 2021 года производились выплаты. Основные правила оформления приводятся в таблице.

Приложение №1 к первому разделу

Включает три подраздела. Первый два – 1.1 и 1.2 – оформляются обязательно. Третий – 1.3 – следует заполнять, если в отчетном квартале производились выплаты на пенсионное страхование по дополнительным тарифам или в рамках социального обеспечения отдельных категорий работников.

Подраздел 1.1

Содержит информацию о суммах взносов на пенсионное обеспечение работников. Основные правила заполнения приводятся в таблице.

Подраздел 1.2

Содержит сведения о взносах на ОМС. Правила заполнения аналогичны описанным выше для подраздела 1.1. Важное уточнение – взносы на медицинскую страховку не имеют ограничений по величине, а потому оформление этого подраздела происходит быстрее и проще, чем предыдущего.

Приложение №2 к первому разделу

Включает информацию о взносах на выплаты по временной нетрудоспособности и материнству (ВНиМ). Не учитывает данные о взносах на производственный травматизм, которые включаются в форму 4-ФСС. Правила заполнения приложения приводятся в таблице.

Приложение №3 к первому разделу

Заполняется в случае осуществления в течение 1-го квартала 2020 года выплат работникам в виде пособий:

- по беременности и родам;

- по временной нетрудоспособности;

- по уходу за ребенком;

- по уходу за ребенком с инвалидностью;

- на погребение.

В приложении №3 указывается количество выплат, размер пособий и общая сумма понесенных работодателем расходов.

Раздел №1

Представляет собой обобщение сведений, которые содержатся в ранее заполненных разделах и приложениях отчета. Поэтому особых проблем с оформление первого раздела не возникает. Отдельного упоминания заслуживают два блока информации:

- строки 110-113 (размер страховых взносов, подлежащих уплате);

- строки 120-123 (величина превышения расходов над суммой начисленных взносов).

В зависимости от ситуации, сложившейся в организации или ИП, необходимо заполнить только один из указанных блоков.

Штрафные санкции за нарушения при оформлении и подаче РСВ

Нарушение правил оформления и сдачи расчета страховых взносов влечет вынесение наказания. Вид и размер штрафных санкций определяются с учетом характера правонарушения:

- несвоевременное предоставление отчета наказывается штрафом в размере 5% от суммы взносов (если они не уплачены) или 1 тыс. руб. (при уплате);

Важно. Опоздание с подачей РСВ не является основанием для блокировки расчетного счета налогоплательщика.

- несвоевременное предоставление нулевого отчета также влечет штраф в размере 1 тыс. руб.;

- дополнительные наказания для должностных лиц за задержку подачи РСВ – штраф в размере 300-500 руб.;

- предоставление отчета в бумажном формате для налогоплательщиков со штатом 11 и более работников – штраф в размере 200 руб. за каждый документ;

- подача РСВ с ошибками, результатом которых становится снижение базы для расчета взносов – штраф в размере 20% от размера неуплаченных отчислений на страхование (минимальный размер санкций в этом случае – 40 тыс. руб.)

Для проверки правильности заполнения РСВ применяются различные онлайн-сервисы. Наибольшей популярностью среди них пользуются два из них, разработанные ФНС – Tester и Налогоплательщик ЮЛ.

_______________________________

Статья из нашего блога: https://uchet.ru/stati/raschet-po-strakhovym-vznosam-za-1-y-kvartal-2020-goda/