Читая пульс (прим. Инвестиционная соцсеть Тинькофф) у меня иногда складывается впечатление, что адепты падения TESLA ( $TSLA ) из-за высокого P/E (прибыль на акцию), перешли в VIRGIN утверждая, что падение неминуемо, а один из ключевых аргументов используют завышенный P/S (выручка за акцию) кратной 1000!

Аргумент отчасти сильный, действительно для быстрорастущего бизнеса ключевой ratio это P/S и Forward P/S (прогноз показателя на будущий период). Предлагаю проанализировать FORWARD P/S - не на основе данных роста выручки - которой по факту еще нет, а на основе емкости рынка.

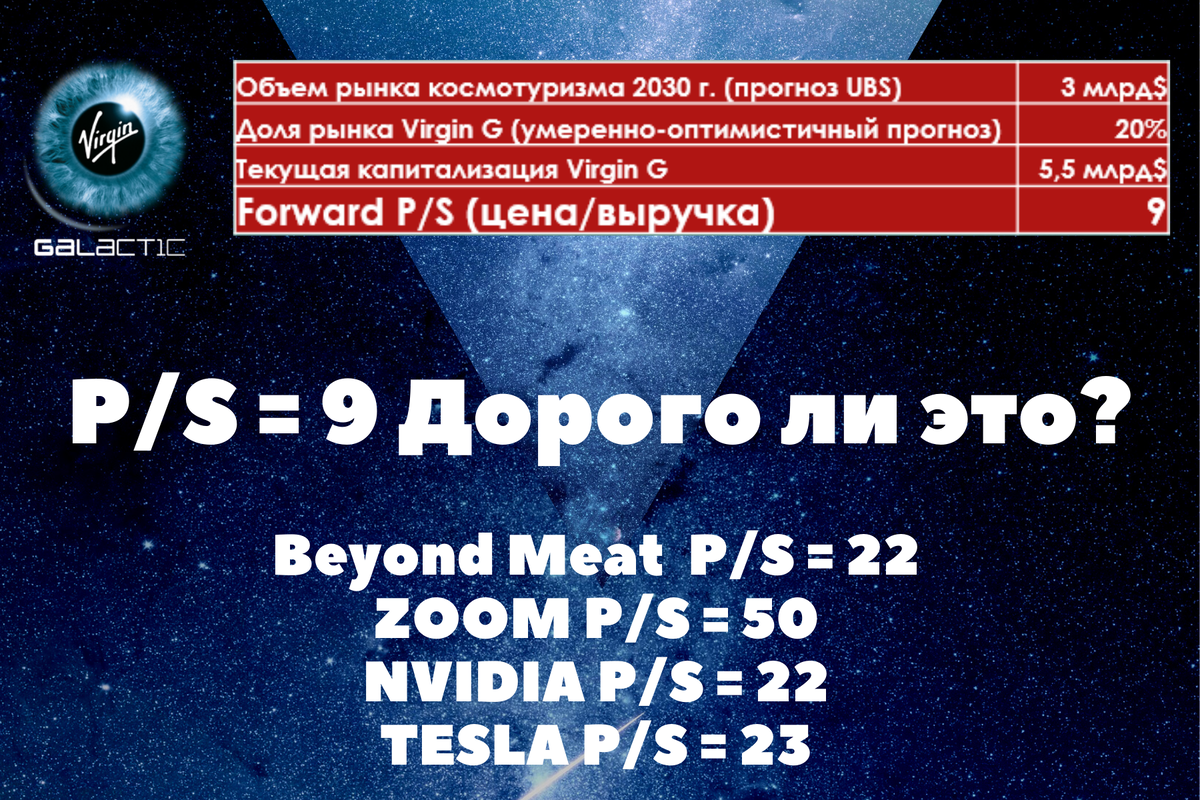

За основу возьмем прогноз рынка космотуризма (TAM) от UBS на 2030 - 3 млрд.долларов.

На мой взгляд ожидания вменяемые, что такое 3 млрд$ в сравнении? К примеру рынок туризма в 2018г. - 9 млрд$. К 2030 году уверен цифры удвоятся. Предположим, что у Virgin дела будут идти и дальше хорошо и удастся завоевать долю рынка 20% (вполне реальная цифра для первопроходца на рынке).

Считаем Forward (ожидаемый) P/S = 5,5 млрд $ капитализация компании / 3 млрд $ (V рынка) *20% (доля рынка) = 9

Forward P/S = 9 Отмечу, что расчет произведен исходя только из туристических услуг и не учитывает исполнения контрактов для Nили к примеру продажу мерча (текущее партнерство с Under Armour как подтверждение логики).

Выводы:

- Рынок отыгрывает новаторские идеи заранее, VG не стал исключением

- Потенциал роста стоимости капитализации присутствует и дальше. Новые прогрессивные сектора могут стоить и 50 выручек, поэтому потенциально возможен кратный рост при позитивном развитии бизнеса.

Смотрите инфографику.