Добрый день, друзья. На Ютуб канале вышел видеообзор компании VEEVA Systems Кратко распишу обзор и в Яндекс Дзен, но к сожалению, не со всеми графиками и диаграммами (их очень много просто). Компания предоставляет облачные программные услуги для биофармацевтических компаний. Облачные решения компании предоставляют данные, программное обеспечение, услуги и обширную партнерскую экосистему для поддержки наиболее важных функций биофармоцефтических компаний, от исследований и разработок до коммерческих. Приложения, которые разрабатывает Veeva пишутся на платформе Salesforce (Тоже очень интересная и достойная внимания компания).

Среди клиентов Veeva такие известные компании как Astrazeneca, Bayer, Biogen, Merck, Moderna, Nestle, Vertex, Amgen и другие.

У компании 2 основных продукта: Veeva Vault - это набор облачных приложений, которые помогают компаниям управлять данными, и Veeva Commercial Cloud - это решение для управления взаимоотношениями с клиентами, для стимулирования продаж.

На данный момент Veeva внедряет облачные технологии в «привичников» Moderna Inc. Pfizer, J&J, которые разрабатывают или уже внедряют новые вакцины от коронавируса.

Всеобщий переход на телемедицину играет на руку Veeva.

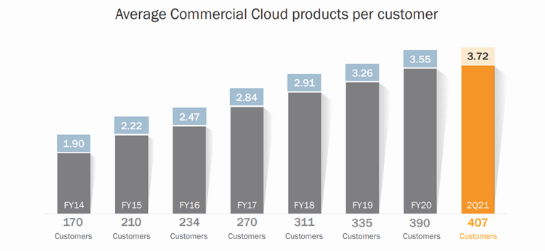

Из данного слайда можно увидеть не только как растет количество клиентов облачных продуктов Veeva, но и среднее количество облачных продуктов на одного клиента. То есть существующие клиенты компании постоянно увеличивают потребляемые услуги облачных продуктов.

Темпы роста выручки никогда не опускались ниже 20%. (Среднее – 28%)

Veeva сегодня ставит долгосрочную цель по достижению выручки в 3 миллиарда долларов к 2025 финансовому году . Этот прогноз предполагает, что годовой темп роста выручки Veeva останется также выше 20%

Основная часть выручки приходится на подписку. И это хорошо для компании потому, что подписка имеет высокую валовую маржу по сравнению с сервисом. А если разбить выручку по продуктам, то видно что активней растет продукт Vault, который помогает компаниям проводить клинические исследования и управлять данными.

Операционная прибыль растет не только в абсолютном выражении, но и в относительном. В 2017 году она была 31%, а прогноз на 21 год уже почти 40%, а это очень высокий показатель, почти наилучший в своей отрасли, впрочем как и другие показатели такие как: чистая маржа, рентабельность и рост денежных потоков.

С долговой нагрузкой у компании нет проблем. Акционерный капитал положителен и постоянно растет. Чистый долг отрицателен. Коэффициенты ликвидности больше 4. (а нормой считается больше 1.

Мы видим как компания постоянно увеличивает свои траты на исследования и разработки, что является одним из условий для стабильного и долгосрочного развития компании.

По мультипликаторам как и полагается такой компании она оценена дорого. Но надо отметить, что Veeva никогда и не была особо дешевой. P/E сейчас около 120. Такой высокий показатель уже был 5 лет назад. P/S равный 30 сейчас на своем историческом максимуме

Однако по прогнозам аналитиков средний таргет цены равен 300 долларов, что соответствует 10% апсайду.

Veeva предлагает все больше продуктов и выходит за пределы отрасли биологических наук. Ее услугами уже начинают пользоваться ритейлеры, которые были вынуждены обращаться к ее услугам в период пандемии для взаимодействия со своими клиентами онлайн.

Отличная компания с отличными финансовыми показателями на мой взгляд. Но Немного переоценена на данный момент. Известно, что по прогнозам ближайшие 10 лет рынок биофармацефтики будет бурно развиваться. А Veeva Systems предоставляя услуги этим растущим компаниям будет бенефициаром этого роста. Данная модель чем-то похожа на модель роста компании ILLUMINA – она также должна расти, предоставляя оборудование для биотехов. Обзор компании Илюмина вы также сможете найти у меня на канале.

Учитывая глобальную цифровизацию, развитие биофармацефтических компаний, и переход на онлайн продажу и онлайн услуги, компания Veeva Systems имеет хорошие перспективы в среднесрочном и дальнем будущем на мой взгляд.