В быту часто можно слышать поговорку «Деньги идут к деньгам». Так часто сетуют многие, кому не удалось добиться успехов в предпринимательстве и бизнесе. Что это? Оправдание своей некомпетентности, отсутствия удачи в бизнесе или за этим стоят и объективные причины? В действительности же надо признать наличие многих факторов, влияющих на успех, и об одном из них (весьма объективном) и пойдет далее речь.

В Положении об организации деятельности обществ с ограниченной ответственностью (ООО) указано, что они отвечают за свои действия средствами в объеме всего своего уставного капитала. Почему всем объемом, а не его частью? И как отразится изменение доли расходуемого капитала на «жизнь» фирмы? Под понятием «жизнь фирмы» здесь и далее будем понимать ее продолжительность, вероятность разорения, темп наращивания капитала и пр.

Представим для анализа некоторую упрощенную, рафинированную, теоретическую ситуацию, которая поможет нам понять логику рассуждений. Пусть на рынок выходит восемь равнозначных фирм (равный уставной капитал, одинаковые условия функционирования, равные способности менеджеров и так далее). Будем так же считать, что свои операции фирмы осуществляют одновременно и с равной вероятностью (p=0.5) или теряют свой выставленный капитал, или приобретают аналогичную сумму. Рассмотрим два случая:

1. Фирма рискует всем уставным капиталом (как в указанном выше положении о ООО).

2. Фирма рискует половиной уставного капитала (например, при инвестировании некоторых инновационных проектов).

Результаты расчетов сведем в таблицу 1 (для случая 1) и в таблицу 2 (для случая 2).

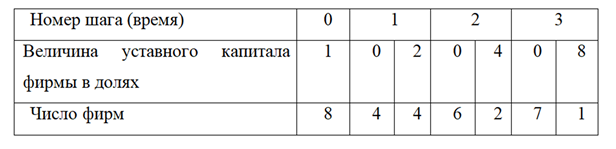

Таблица 1. - Динамика развития рынка при условии риска всем уставным капиталом

Нулевой шаг процедуры расчета характеризует начальную ситуацию: на рынке находится 8 фирм с единичным уставным капиталом. Первый шаг нашей игры дает в результате одной половине фирм проигрыш их уставного капитала и выигрыш другой половине (величина их капитала равна теперь двум единицам). На втором шаге из четырех оставшихся фирм разоряются еще две (в общей сложности с нулевым капиталом теперь обозначено шесть фирм). Оставшиеся две фирмы имеют капитал равный четырем условным единицам каждая. Третий шаг завершает развитие рынка (а правильнее сказать «его уничтожение»), так как остается всего одна фирма с капиталом в 8 единиц, остальные семь фирм разорены. Исследованные условия привели к монополизму одной фирмы.

Прокомментируем таблицу 2. Нулевой этап в этом случае по смыслу совпадает с предыдущим. После первого шага половина фирм теряет, а другая половина приобретает 0.5 единиц капитала. Поэтому 4 фирмы имеют по 0.5 ед. капитала, а другие 4 фирмы имеют по 1.5 ед. капитала.

Таблица 2. - Динамика развития рынка при риске половиной уставного капитала на каждом шаге

На втором этапе бизнеса половина фирм из первой группы (2 фирмы) останется с капиталом в 0.25 единиц (см. четвертый столбец таблицы). Две другие фирмы к своим 0.5 единицам добавят по 0.25, и будут иметь по 0.75 ед. Из второй группы первого шага две фирмы потеряют 0.75 ед. и останутся с 0.75 ед. капитала. Всего же фирм, имеющих это количество капитала, будет равно четырем (см. столбец 5 таблицы 2). Вторая часть фирм второй группы первого шага добавят 50% своего капитала, и будут иметь по 2.25 единиц. Этих фирм две (6 столбец таблицы 2). Рассмотрим третий этап. Половина фирм (одна) из четвертого столбца останется с капиталом 0.125 ед. (самый несчастливый предприниматель). Она определяет седьмой столбец таблицы. Вторая фирма этой группы увеличит свой капитал до 0.375 ед. К ней присоединятся две фирмы, ранее имевшие 0.75 ед. и потерявшие половину его. Теперь вместе они образуют группу из трех фирм с капиталом 0.375 ед. (8 столбец таблицы 2). Другая половина фирм пятого столбца (2 шт.), увеличат свой потенциал в 1.5 раза, и будет иметь 1.125 ед. капитала. К ним присоединится фирма, ранее имевшая 2.25 ед. капитала. Эти три фирмы образуют предпоследний рассчитанный столбец таблицы 2. Последний столбец отражает результат самой удачливой фирмы. Она имеет 3.375 ед. капитала.

Легко сравнить результаты двух расчетов для трех шагов процедуры. Очевидно, что продолжительность средней жизни фирм во втором случае значительно выше: полностью не разорилось ни одной фирмы. Тогда как в первом случае после третьего шага процветает лишь только одна. Разрыв между самой богатой и самой бедной в первом случае 8 ед., во втором – 3.25 единицы.

Рассмотренный расчетный пример позволяет объяснить поговорку, вынесенную в заголовок этого материала «деньги идут к деньгам». Согласно этой поговорке, выходя на один и тот же рынок, субъекты рынка с преимущественными финансовыми возможностями имеют большие шансы на выигрыш. И это действительно так, поскольку, участвуя в сделке и вкладывая одинаковое количество средств, бизнесмен с большими финансовыми возможностями вкладывает меньшую долю своего потенциала. Как следует из таблицы 2, этот бизнесмен находится в зоне меньшего индивидуального риска и большей продолжительности предпринимательской «жизни». Таким образом, можно сделать важный вывод о необходимости избирать наиболее перспективный характер бизнес-деятельности, не требующий максимальных вложений финансов и других ресурсов предпринимателя.

С этим выводом хорошо коррелируется предложение, высказанное в [1] в разделе «Стиль руководства, контроль и его эффективность». Оно заключается в том, что предпочтительным для менеджера следует считать стиль руководства, определяемый координатами (5, 5) матрицы стилей руководства Блейка-Моутона.

В традиционном менеджменте рекомендуют стиль с координатами (9, 9), упуская из виду следующее обстоятельство:

Ресурсы менеджера (у нас фирмы) ограничены и он не может одновременно обеспечивать максимальное вложение ресурсов по двум направлениям.

По мере развития фирмы (накопления капитала) предприниматель не только может, но и должен переходить к видам деятельности, требующим больших затрат (пропорционально накопленным средствам). В противном случае начнет срабатывать иной эффект, очевидный из сравнения табл. 1 и 2, – скорость наращивания капитала будет невысока и конкурентоспособность фирмы будет низкой.

Литература:

1. Лябах Н.Н., Лябах А.Н. Нетрадиционные страницы менеджмента, издание второе, ч.1. Ростов-на-Дону, 2008. Изд-во СКНЦ ЮФУ. – 151 с. ISBN 978-5-87872-412-2.