Австрийская теория в Западной Европе: Расмус Анкер, Франсис Бисманс и Кристель Моугет

Как мы знаем из первой части статьи про эмпирическое доказательство идей, в отношении теории цикла, австрийской школы, Джеймс Киллер был одним из тех австрийцев, которые начали сдвигать эту экономическую традицию в сторону эмпирического анализа своих теорий. Киллером был сделан важный шаг для освоение австрийцами эконометрики, ведь он поставил начальные постулаты австрийской теории на мощную эмпирическую и эконометрическую основу, впервые принес в это направление инструменты математического анализа (такие как метод векторных авторегрессий) и показал силу АТБЦ на примере восьми послевоенных циклов на территории США.

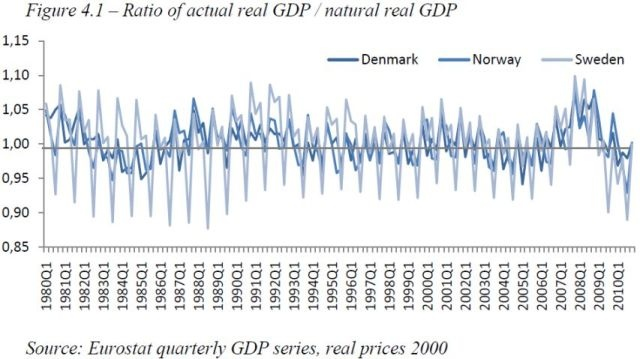

Тем не менее, одного или даже двух-трёх примеров недостаточно, чтобы эмпирически подтвердить теорию, особенно теорию бизнес-цикла. И именно здесь молодым австрийцам пригодился тот путь, который проложил Киллер. Австриец Расмус Анкер, вдохновившись работами Джеймса, решил проверить работу австрийской теории на примере Дании, Норвегии и Швеции с экономическими данными, собранными в период с 1980 года по 2010. В исследовании используются следующие переменные: REV (по-сути, эквивалент отношения, знакомого нам с исследования Киллера, RGDP/NRGDP), DEP для отношения потребления/инвестиционных расходов, PRIX_REL для отношения индекс цен потребительских благ/производство, SPREAD для обозначения разницы долгосрочной и краткосрочной ставки. Что касается DEP, он рассчитывается по агрегированным показателям потребления как процент от общей экономической активности и процент инвестиций. Затем соотношение рассчитывается как отношение потребления к инвестициям.

На графике ниже представлена тенденция отношения RGDP/NRGDP в вышеуказанных скандинавских странах. В фазе бума реальный ВВП повышается относительно естественного уровня, коэффициент поднимается выше 1, тогда как в фазе спада реальный ВВП снижается относительно своего естественного уровня, коэффициент опускается ниже 1.

На двух графиках ниже изображена тенденция соотношения потребления/инвестиционных расходов и индекса цен потребления/производства. Поскольку австрийская теория не ожидает роста потребления в самом начале бума, это соотношение начнет достигать пика позже начала фазы бума, вероятно, распространяясь на фазу спада. Это иллюстрирует относительный рост производства капитальных товаров, за которым следует относительное увеличение производства потребительских товаров и подтверждает описание АТБЦ ситуации в экономике во время бума-спада. Соответствуя АТБЦ, видно, что цена капитальных благ вырастает по сравнению с ценами на конечные товары из-за изменения относительного спроса на дополнительные капитальные блага.

Исходя из этого, влияние переменных DEP и SPREAD должно быть отрицательным. Это именно то, что мы видим в модели фиксированных эффектов (таблица ниже). Увеличение отношения потребления/инвестиционные расходы (DEP) отрицательно сказывается на соотношении реального реального ВВП к естественному реальному ВВП. Во время рецессии естественный ВВП превышает фактический ВВП из-за ликвидации неправильных инвестиций. Это сопровождается увеличением переменной SPREAD по срокам, поэтому она также имеет отрицательный коэффициент отношения фактического/естественного реального ВВП. Когда разброс сроков увеличивается, это приводит к ускорению реальной экономической активности по сравнению с ее естественным ВВП до тех пор, пока краткосрочная рыночная процентная ставка не приблизится к своему естественному уровню.

Интересно, что два года ранее австрийцы Франсис Бисманс и Кристель Моугет использовали методы крайне похожие на те, что использовал Анкер в своем исследовании, только они пытались с их помощью проверить верность АТБЦ по отношению к Франции, Германии, Великобритании и США в период с 1980 по 2008. Рассмотреть их исследование так же крайне важно для прибавления «баллов» к верности АТБЦ.

Ожидается, что в этих западноевропейских странах и США соотношение RGDP/NRGDP будет равно 1 в состоянии равновесия, так что любое отклонение от 1 соответствует изменениям экономической активности в течение цикла, это отображено на графике. На втором графике показано соотношение потребления/инвестиционных расходов, которое снова используется в качестве индикатора искажения производственной структуры в течение всего цикла, и эта модель кажется согласованной с АТБЦ.

Во всех странах соотношение потребления/инвестиционных расходов имеет тенденцию к увеличению на последних этапах бума и к снижению в конце спада. Эта модель снова подтверждает австрийскую гипотезу, согласно которой начало бума характеризуется относительным увеличением производства капитальных товаров, тогда как рост производства потребительских товаров ускоряется позже. График выше так же показывает, что максимумы отношения потребительских расходов к инвестиционным расходам часто достигаются во время спада или в течение времени сразу после него. Это наблюдение подтверждает австрийскую гипотезу о ликвидации ошибочных инвестиций. Тот простой факт, что соотношение потребление / инвестиционные расходы следовало траектории, легко предсказуемой АТБЦ, свидетельствует в пользу АТБЦ.

Итак, напомню, переменная «SPREAD» должна расти в начале бума, постепенно уменьшаться и, возможно, становиться отрицательной в течение времени, непосредственно предшествующих рецессии. Как пишут Бисманс и Моугет, эта переменная отмечает главные моменты всей экономической активности. Когда разброс переменной уменьшается, структура производства становится менее окольной, поскольку предприниматели перераспределяют ресурсы с товаров производства на товары потребления. В начале бума краткосрочная процентная ставка меньше долгосрочной (разница составляет порядка двух-четырех пунктов). Затем разница заполняется сама собой и восстанавливается до рецессии.

Снова о естественной ставке и отношение потребление/инвестиции

Как мы выяснили в первой части статьи грёзы посткейнсианцев о разрушении концепции естественной ставки лишены всякого основания и строятся на банальном нежелании изучать исследуемые теории. Но, можете быть уверены, найдутся люди, которые все равно будут требовать от австрийцев «найти» естественную ставку. Разумеется, что даже если рассчитать естественную ставку будет невозможно это не будет являться проблемой австрийской школы, ведь требовать этого от нее равносильно тому, чтобы требовать найти равновесную цену у разработчиков модели равновесия. Однако австрийцам уже давно не требуется доказывать это своим левым оппонентам, ведь их представители, Тобиас Хельмерссон и Карл Селлеби, уже давно создали базовую модель рассчёта естественной ставки!

Тобиас и Карл в 2009 смоделировали АТБЦ, оценив влияние разрыва процентной ставки, денежной массы и кредита на межвременное распределение ресурсов, обозначенное C/I, или отношение потребления к инвестициям, учитывая краткосрочную структуру, выражением с использованием квартальных данных. Используемые данные были взяты из Банка Англии и Национальной статистики Великобритании (все с учетом сезонных колебаний), начиная с первого квартала 1984 г. по первый квартал 2006 г. Фазы делового цикла, изучаемые в их моделях, разбиты по уровням безработицы.

Они следовали рекомендации Карилли и Демпстера об использовании коэффициента потребление/сбережение в качестве представления естественных процентных ставок. Таким образом, естественная процентная ставка рассчитывается как средняя склонность к сбережению, деленная на среднюю склонность к потреблению. Это позволяет полностью включить в модель межвременные отношения в моделях покупок и альтернативную стоимость хранения денег. Кому интересно модель выглядит так:

Ожидается, что увеличение M0 окажет положительное влияние на C/I, поскольку узкая денежная масса очень ликвидна и гибка, а также потому, что M0 имеет большое влияние на бизнес-проекты, требующие долгосрочного финансового капитала. Положительное влияние на C/I должно быть меньше в период спада из-за неопределенности занятости и долгов. Рост M4 должен отрицательно влиять на отношение C/I. Причина в том, что этот денежный агрегат является менее ликвидным денежным агрегатом, состоит из срочных депозитов в банках и финансовых учреждениях, что делает его подходящим для долгосрочных проектов и инвестиций. Предполагается, что во время спада рост M4 также окажет негативное влияние на C/I, но в меньшей степени. Предполагается, что разрыв процентных ставок оказывает большее влияние на инвестиции, чем на потребление, таким образом снижая коэффициент C/I при расширении.

Хотя во время начала спада рыночная ставка должна увеличиваться, правительства могут попытаться стимулировать экономику посредством вливания денег. Тем не менее ожидается, что фидуциарные средства будут иметь большее влияние на инвестиции во время бума, чем во время спада. Авторы предполагают, что даже если средств будет больше распределяться на потребление, потребление не сильно увеличится, поскольку объем производства фиксируется в краткосрочной перспективе, когда запасы уменьшаются, а цены увеличиваются, тогда как предприятия начинают увеличивать инвестиции в структуру производства, используя кредиты.

Каковы результаты их исследования? Согласно таблице M0 положительно влияет на C/I при буме и отрицательно при спаде. По мнению авторов, это согласуется с АТБЦ только в фазе бума. Переменная процентного разрыва - это естественные ставки минус рыночные ставки, то есть высокие значения указывают на меньшее расхождение процентных ставок. АТБЦ прогнозирует эту модель в буме, а не в период спада. По мнению авторов, переменная процентного разрыва должна иметь положительный знак как при расширении, так и при спаде.

Согласно еще одной таблице, изменения в кредите должны увеличиваться I по сравнению с C, что приводит к снижению C/I. Вот что мы видим. Знак в β4 отрицательный. Однако в β5 положительный, что означает, что кредиты увеличивают потребление больше, чем инвестиции в условиях спада. Рост потребления (во время спада) был намного меньше, чем рост инвестиций (при буме), что не согласуется с АТБЦ в фазе спада.

Хотя эмпирические данные не следуют прогнозам австрийской теории в фазах спада, они согласуются с ABCT в фазах роста. Почему данные показывают эту закономерность, очевидно. Это связано с внешними факторами рецессии. Подобные предположения были выдвинуты авторами в их подробном объяснении противоречивых результатов:

«Согласно прогнозам, узкий денежный агрегат M0 лучше отслеживает колебания потребления, чем инвестиционную часть отношения C/I. Хотя потребление в краткосрочной перспективе является негибким из-за нехватки доступных потребительских товаров, как объяснялось, оно может постепенно увеличиваться по сравнению с инвестициями. Ожидалось, что широкий денежный агрегат M4 окажет сильное влияние на инвестиции, что подтверждают данные. Ротбард (1978, с. 153) определил концепцию денежной массы австрийской школы: «все объекты, которые подлежат погашению по требованию стандартными деньгами по фиксированной ставке». Ни один из двух рассматриваемых официальных денежных агрегатов в Великобритании не соответствует этому утверждению, поскольку M0 не включает погашаемые срочные депозиты, а M4 включает неликвидные депозиты с ограничениями на снятие средств. Возможно, из-за того, что «австрийские денежные агрегаты» не подходят, оба дают противоречивые знаки коэффициентов по сравнению с прогнозами. Вывод о том, что M4 и M0 по-разному влияют на C/I, важен в дальнейших обсуждениях теории ABC с надлежащим денежным агрегатом, расположенным между M4 и M0».

Влияние кредитной экспансии на промышленность

Австрийский экономист Роберт Миллиган в 2006 году провёл исследование, которое кажется интересным, ведь оно анализирует не основные положения или предпосылки австрийской теории бизнес-цикла, а весьма узкую и предметную область — промышленность в условиях кредитной экспансии. Маллиган использует ежемесячные данные (январь) 1959 г. - (март) 2003 г., представленные Бюром экономического анализа Министерства торговли США, для изучения взаимосвязи между реальным объемом производства потребляемых товаров и разбросом процентных ставок. Индекс цен использовался для получения реальных расходов на личное потребление, которые являются мерой реального выпуска потребляемых товаров.

С точки зрения Миллигана, чрезмерная денежная экспансия снижает реальный (потребляемого) выпуска, который является «субъективной потребительной стоимостью, извлекаемой каждым потребителем», поскольку ее нелегко перераспределить.

Когда процентная ставка повышается, капиталисты должны в максимально возможной степени ликвидировать собственную производственную деятельность и ссужать деньги, чтобы воспользоваться более высокой прибылью. Однако физический капитал включает неликвидные активы, и после того, как сбережения вложены в производственную деятельность, их невозможно извлечь без задержки и потери стоимости. Физический или установленный капитал характеризуется, во-первых, взаимодополняемостью с другими компонентами предпринимательского производственного плана, и только во вторую очередь его заменяемостью в альтернативных планах.

Как правило потребность в дополнительных ресурсах для производства пропорциональна сумме, которая уже используется, например, сумме уже установленного физического капитала. Таким образом, больший установленный капитал означает, что требуется больше дополнительных ресурсов, поэтому спрос на дополнительный кредит возрастает. Если предложение дополнительного кредита остается стабильным по мере увеличения спроса на него, процентная ставка должна повыситься.

В конечном итоге Робертом была представлена экономическая модель OLS (ее результаты видно ниже). Она позволяет проверить гипотезу о том, что низкая процентная ставка сопровождается постоянным снижением уровня реального выпуска потребляемых товаров, что является ключевым утверждением австрийской теории экономического цикла. Эта интерпретация предполагает, что процентные ставки падают только из-за стимулирующей денежно-кредитной политики, а не из-за снижения временных предпочтений. Для получения точных результатов используется модель векторной коррекции ошибок (VECM).

Так какие все же результаты? Коэффициенты пересечения и наклона VECM 7.120 и 0.136 указывают на то, что уменьшение ставки на один процент уменьшило бы реальный выпуск потребляемых материалов на 1,2 триллиона долларов 1996 года за 96 месяцев. Графики функций импульсного отклика, показанные на фото, представляют интерес для австрийской теории экономического цикла. Это указывает на то, что за исследуемый период увеличение ставки на один процент, привело бы к повышению логарифма потребления на 0,004, что эквивалентно 1,004 миллиарду долларов 1996 года через восемь лет или 96 месяцев.

Из этого следует: процентные ставки и кредиты оказывают влияние на промышленность не меньшее, чем на рынки активов, недвижимости или жилья. Если конкретизировать, то таблица ниже показывает, что влияние кредита на промышленное производство является положительным, но только на уровне 10%.

Так что же лучше?

Карилли и Демпстер рассмотрели предыдущие исследования австрийцев и заметили некоторые недочеты: никто из них не доказывал верность предсказаний АТБЦ в сравнении с предсказаниями других теорий. То есть эти предыдущие исследования подтвердили, что данные согласуются с АТБЦ, но не то, что АТБЦ дает лучшее объяснение по сравнению с другими теориями. Так, к примеру, монетаристская теория предлагает альтернативную гипотезу, согласно которой власти центрального банка реагируют на крутые кривые доходности (которые сигнализируют об увеличении инфляционных ожиданий) сдерживанием роста денежной массы, обращением вспять эффекта ликвидности от ранней денежной экспансии и прекращением вызванного ликвидностью бума.

Таким образом, они используют два других индекса естественной процентной ставки: реальные темпы роста ВВП и соотношение личных сбережений и потребления. Они описали силу этого метода следующим образом: в качестве иллюстрации рассмотрим денежную инфляцию (увеличение резервов), которая не только снижает рыночные ставки, но также снижает естественные ставки. Если последний эффект временный, что идёт в соответствии с АТБЦ, поскольку естественная ставка является чистым отражением временного предпочтения, эндогенная структура лага устранит искажающее влияние этих денежных эффектов на нашу прокси, так что оцененные отношения отражают прямое влияние резервов на базовый (и ненаблюдаемый) разрыв процентной ставки.

Демпстер и Карилли используют тесты векторной авторегрессии (VAR) и причинно-следственной связи Грейнджера, чтобы оценить, может ли политика центрального банка вызвать разрыв процентной ставки (расхождение между рыночными и естественными ставками), которые производят некие изменения в ВВП и его структуре. Эта причинно-следственная цепочка является непременным условием устойчивости АТБЦ.

И они проводят еще одну тщательную проверку АТБЦ, отвечая на вопрос, приводит ли разрыв процентных ставок к искусственному буму с последующим спаду. Это достигается с помощью функции полиномиального распределенного запаздывания (PDL). Конкретно, при моделировании регрессии мы ожидаем увидеть β0,…, βp> 0 и βp + 1,…, βk <0, т. е. Первый набор промежуточных множителей должен быть положительным, а второй набор - отрицательным. По мере увеличения разрыва процентной ставки (положительный) коэффициент должен стать отрицательным, имея квадратичную кривую.

Итак, для каждой естественной ставки влияние изменения процентной ставки (посредством манипуляции центральным банком) сначала положительно, а затем отрицательно на ВВП. В случае с показателем естественной процентной ставки отрицательные эффекты кратковременны и проявляются в течение трех кварталов времени, через 2 года после появления разрыва процентной ставки. В кварталах t-11 и t-12 эффект снова становится положительным. Однако для показателя естественной ставки Ротбарда эффекты становятся отрицательными через десять кварталов после появления разрыва и остаются таковыми впоследствии. Таблица ниже иллюстрирует это. Предоставляя доказательства эндогенного поворотного момента во взаимосвязи между разницей процентных ставок и объемом производства, они повысили актуальность австрийской теории делового цикла по сравнению с альтернативными теориями.

Однако это еще не всё. Карилли, Демпстер и Расмуссен чуть ранее так же исследовали случай потерянного десятилетия Японии (1981–1996) с помощью тестов причинности по Грейнджеру. Они проверили гипотезу о том, не вызывает ли японская учетная ставка разрыв процентной ставки. Коэффициент потребления-сбережения выбран для демонстрации разрыва между рыночными и естественными процентными ставками.

Результаты снова оказались убедительными для австрийской теории. Значение p, равное (и выше) 0,007, означает подтверждение гипотезы. Второй тест заключается в том, не происходит ли разрыв процентных ставок. Значение p составило 0,013. Здесь снова следует отвергнуть гипотезу об отсутствии причинности.

Эти авторы также исследовали деловые циклы США в период 1980–1999 годов. Здесь снова обнаруживается, что ставка по федеральным фондам США вызвала разрыв процентной ставки с p-значением 0,041. Разрыв процентной ставки также вызвал появление номинального ВВП по Грейнджеру с p-значением 0,003.

Дальнейшая проверка, опять же, включала гипотезу АТБЦ о том, что движение ВВП будет сначала только вверх, а затем вниз, поскольку ошибочное инвестирование станет очевидным. Они стремятся определить, имеет ли рост ВВП поворотный момент, связанный с нововведением процентных ставок. Ожидается, что разница в процентной ставке окажет положительное влияние на ВВП в ранние периоды и отрицательное влияние в поздние периоды. И для Японии, и для США ожидаемая картина очевидна.

Автор — Алексей Черешнев

Источники:

Расмус Анкер «Austrian Business Cycle Theory: Evidence from Scandinavia»

Франсис Бисманс и Кристель Моугет «Austrian business cycle theory: Empirical evidence»

Карл Селлеби и Тобиас Хельмерссон «Empirical Testing of the Austrian Business Cycle Theory: Modelling of the Short-run Intertemporal Resource Allocation»

Роберт Миллиган «An Empirical Examination of Austrian Business Cycle Theory», «The Austrian Business Cycle: a Vector Error-correction Model with Commercial and Industrial Loans»

Грегори Демпстер и Энтони Карилли «Is Austrian Business Cycle Theory Still Relevant?»