Для поддержки ослабленного пандемией бюджета государство повысило налоги на граждан и бизнес. Новых налоговых льгот никто не ждал. Видимо поэтому неожиданный подарок инвесторам остался незамеченным.

Речь идет об изменении в пункте 2 статьи 284.2 Налогового Кодекса, на который ссылается пункт 17.2 статьи 217 Налогового Кодекса. Изменение состоит в том, что если вы держали акции иностранной организации более 5 лет, то с 2021 года доход от их продажи не облагается НДФЛ.

Ранее эта «пятилетняя» льгота существовала в гораздо менее интересном виде, потому что применялась только к акциям российских организаций. Но торгуемые на российских биржах акции и так покрываются другой «трехлетней» льготой на долгосрочное владение.

Теперь же «обнулен» НДФЛ, если вы продаете зарубежные акции, которые держали более 5 лет, не важно торгуются эти акции на бирже или нет. Вы не платите НДФЛ не только на «валютную переоценку», а не платите налог совсем, не заморачиваясь с КИК, international lifestyle, вообще не вставая с дивана. О таком подарке никто даже не мечтал.

Новую «пятилетнюю» льготу в полной мере оценят те, кто продает особо крупные пакеты акций, потому что, в отличие от «трехлетней» льготы, она не имеет верхнего ограничения по сумме необлагаемого дохода.

Для льготы владение акциями в течение пяти лет до момента продажи должно быть непрерывным, то есть в этот период не должно было быть наследования или дарения акций. Льгота применяется, если основным активом эмитента акций не является недвижимость в России. Не ясно, применяется ли льгота, если эмитент находится в офшорной зоне из «черного списка» Минфина. В любом случае Кипр — долина русских стартапов — давно исключен из этого списка, то есть по акциям кипрских компаний льгота точно есть.

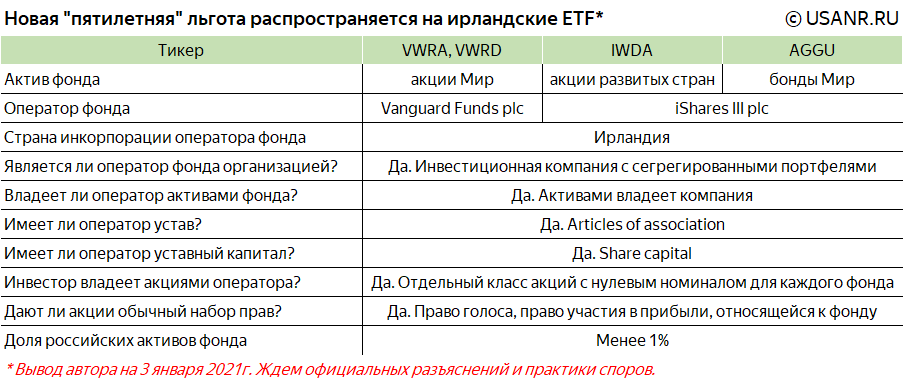

Интереснее всего, что вероятно льгота распространяется не только на индивидуальные акции, но и на некоторые инвестиционные фонды, в том числе ETF, фонды частного капитала, хедж-фонды, венчурные и т.п. фонды. И не только фонды акций.

На какие фонды распространяется льгота?

Исторически мировые финансовые центры сформировались в странах с традицией общего права, где инвестиционные фонды имели форму траста. В отличие от компаний, трасты обеспечивают гибкость входа и выхода инвесторов, при этом не требуют оформлять изменение уставного капитала, выкуп акций у акционеров и т.п. корпоративные действия. Однако, поскольку трасты были непонятны инвесторам из континентальной Европы, а в ряде стран они вызывали проблемы с зачетом удержанных фондом налогов, в последние 20 лет появилось много ориентированных на международных инвесторов фондов в форме инвестиционных компаний.

У таких компаний есть своя специфика, например, переменный уставный капитал, нулевой номинал акций, а также деление активов компании на отдельные фонды (сегрегированные портфели активов), каждому из которых соответствует отдельный класс акций. С точки зрения российского гражданского права звучит диковато. Но для льготы это не должно иметь значения, поскольку зарубежные компании живут в рамках зарубежного корпоративного права.

На мой взгляд фонды в форме компаний подпадают под рассматриваемую налоговую льготу, поскольку выход инвестора из акций такого фонда — это ровно то, что сказано в определении льготы, а именно «продажа или погашение акций иностранной организации».

Льгота требует, чтобы основным активом зарубежной организации не была недвижимость в России. Это стандартное «антиуклонительное» требование, актуальное только для инвесторов в российский строительный девелопмент и коммерческую недвижимость. За рубежом налоговый режим фондов также иногда различается в зависимости от того, инвестирует фонд в основном в местные активы или нет (правило situs). В любом случае инвестору в общемировые индексы тут беспокоиться не о чем, т.к. доля российских активов в этих индексах находится в пределах статистической погрешности.

Других требований к активам «организации» нет. Поэтому полагаю, что под льготу подпадают не только фонды на акции, но и фонды на бонды, инструменты денежного рынка и что угодно еще, если фонд имеет форму компании.

Тем не менее, не все фонды имеют форму компании. В странах, где финансовые рынки ориентированы на локальных инвесторов и оформление фондов следует локальной традиции, большинство фондов имеют форму траста (например, в США и Великобритании), договора доверительного управления (например, ПИФы в России), кондоминиума (например, в Бразилии) и иные формы, которые не являются компанией. На мой взгляд такие фонды не подпадают под рассматриваемую льготу.

Распространяется ли льгота на депозитарные расписки?

...

Перспективы льготы

Приятные сюрпризы — это хорошо. Странно, что не было ни оценки льготы с точки зрения эффекта для бюджета, ни публичного обсуждения. Непонятно, как эту льготу «проспали» лоббисты Московской и Санкт-Петербургской бирж, фондов FinEx, российских брокеров, банков и управляющих фондами, у которых она забирает кусок рынка. Не исключено, что льгота — это просто «дырка» в законе, результат банальной невнимательности законотворцев. В таком случае высок риск ее отмены в будущие годы, когда эффект льготы станет ощутим для бюджета. Тем не менее, как минимум в 2021 году льгота уже есть. Поэтому, если вы 5 лет держали зарубежные акции, которые выросли (в рублях), стоит подумать об аккуратном «wash sale» до конца года.

Если же льгота с нами надолго, глобальные ирландские ETF от iShares и Vanguard становятся безоговорочно лучшим выбором российского инвестора, идеальным вариантом накопительной пенсии. Сравнение доходности фондов вы найдете в моей прошлой статье. Льгота увеличивает чистую доходность инвестора (голубая зона) за счет исключения налога на валютную переоценку (красная зона) и налога на реальную прибыль (оранжевая зона).

Полную версию этой и других статей читайте на моем сайте.

© usanr.ru