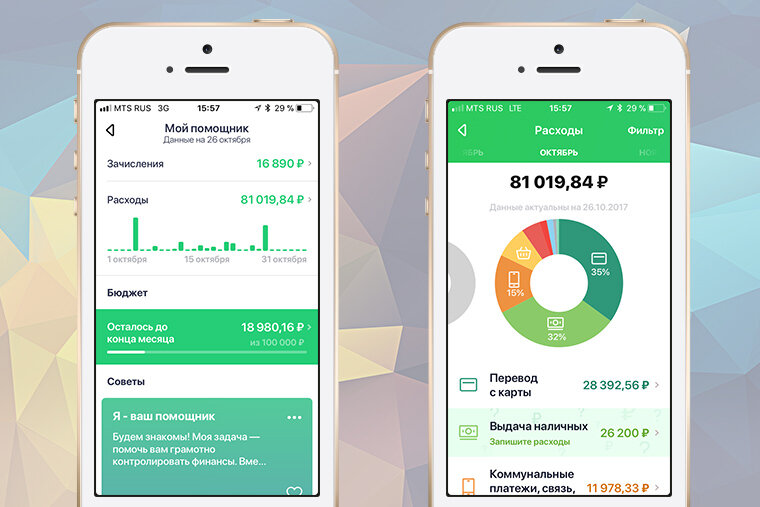

Недавно зашла значит я в сбербанк, в анализ расходов, если знаете, есть там такая категория. Вообще сбер радует своим приложением. Можно найти очень много информации, удобный интерфейс, все под рукой, любой вклад, любые транзакции, все расписано по полочкам. Короче зашла я в статистику расходов, и приофигела, мягко говоря. За месяц набегает около 60 000. И это только со сберовской карты. И притом я столько не зарабатываю. Как? Просто как? Понятное дело, в ход идут часто и заначки, и может деньги от дополнительных заработков.

Короче, решила я начать относиться к финансам ответственно. Я кстати, не только за собой заметила, что не я одна трачу очень много непонятно на что, и часто больше, чем зарабатываю.

У меня многие друзья пользуются также кредитками, что, как по мне, точка невозврата, ибо это уже одна из последних стадий неправильной растраты и трат больше от этого идет, нежели заработка, как бы парадоксально не звучало.

Я много раз пыталась анализировать свои расходы, но все это надоедает и рано или поздно сходит на нет. Самое лучшее - приложения, которые могут это дело анализировать за тебя, и составлять статистику, хотя в приложении банка это тоже можно просмотреть. Но для таких приложений нужно привязывать карты, а мне не очень это хочется делать по понятным причинам.

Я решила дедовским способом все записывать. А именно.

Раньше выписывала по группам расходов (типо "развлечения", "Продукты", "коммунальные" и т.д и т.п.)

Но всем нам заниматься этим лень и надоедает, хотя, если приучить себя месяцок позаписывать, это войдет в привычку. Но вместе с этим, когда я веду такой учет и сохраняю чеки, то складывается ощущение, будто я не живу в удовольствие, ибо каждый раз перед покупкой начинаю задумываться, стоит ли это брать или нет, стоит ли купить дешевой гречки, или же посидеть в кафе, как я могла бы питаться два-три дня соразмерно этой сумме.

И психологически это давит, хотя и немного помогает, ибо действительно немного начинаешь экономить.

Я пробовала и другие способы. Есть одна хорошая книга на этот счет. Суть в том, что при получении заработка, любого, неважно какого, ты его делишь. В процентном соотношении для категорий:

1) На жизнь, повседневные расходы

2) На здоровье

3) На образование

4) На отдых

5) На вложения и на будущее

Ну там несколько по-другому, но суть такая. И ни при каких условиях, ты с отложенных денег этих, без надобности, не берешь. Хороший способ, но на мне тоже не работает.

Поэтому я завела себе блокнотик, и просто выписываю, сколько за день потратила, а также все зачисления. И в конце месяца подсчитываю, сколько потратила и сколько пришло. Также завела себе парочку вкладов на цели и каждый день кидаю туда по чуть-чуть, и обещаю себе не брать оттуда. Специально делаю по чуть-чуть, чтобы оставались деньги на жизнь и все что нужно, и не пришлось брать с отложенного. И на самом деле помогает!

Я заметила, что иногда за день могу спустить по 2-3 тысячи, особо этого не замечая даже, и на всякие мелочи, без которых спокойно можно и нужно прожить. И я стала немного себя урезать в каких-то вещах, но не сильно. И К тому же начала понимать и анализировать, куда уходят средства. Советую этот способ, занимает 5 минут времени в конце дня, и на самом деле очень дельный, попробуйте и отпишитесь, если также поможет и вам :)