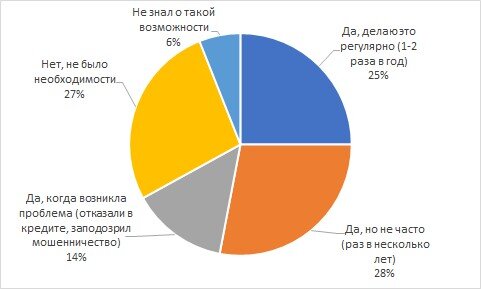

67% заемщиков МФО хотя бы время от времени проверяют свою кредитную историю. Причем 25% делают это регулярно (1–2 раза в год), 28% – примерно раз в несколько лет, а 14% запрашивают данные в БКИ при возникновении проблем, например, когда им отказывают в ссуде или они подозревают совершенное в отношении себя мошенничество.

Такие данные приводятся в совместном исследовании компании Webbankir и информационного портала Zaim.com, посвященном вопросам финансовой грамотности россиян. В исследовании приняли участие около 1300 человек из различных регионов России, которые являются активными заемщиками МФО или когда-либо брали займы.

«Кредитная история – один из ключевых параметров, на которые ориентируются финансовые организации, принимая решение о выдаче займа или кредита. К счастью, наш опрос показал, что 90% заемщиков как минимум знают о существовании кредитной истории, а две трети периодически справляются о ее состоянии. Тем более, по закону, два раза в год это можно делать совершенно бесплатно. Почему проверять кредитную историю сегодня особенно важно? Во-первых, на фоне пандемии выросло число финансовых мошенничеств. А во-вторых, в 2020 году банки сократили объем кредитования, а заемщики значительно чаще получали отказы по кредитам, которые также отражаются в кредитной истории», – комментирует генеральный директор финансовой онлайн-платформы Webbankir Андрей Пономарев.

Больше трети заемщиков не только проверяли свою кредитную историю, но и предпринимали целенаправленные действия, чтобы улучшить ее. Успешно, по мнению самих респондентов, исправить свою кредитную историю получилось у 14%. Четверть заемщиков пробовали, но неудачно. 40% отметили, что у них не было необходимости исправлять свою кредитную историю. 22% опрошенных сообщили, что вообще не знали о такой возможности.

"Каждый пятый респондент не знает о том, что можно улучшить свою кредитную историю. Финансовым компаниям, БКИ, СМИ и экспертному сообществу нужно работать над повышением информированности заемщиков о такой возможности. Вполне вероятно, что среди тех, кто в прошлом испортил в силу каких-либо обстоятельств свою кредитную историю, есть немало "хороших" потенциальных заемщиков, которым нужно помочь реабилитировать себя в глазах кредиторов. Или хотя бы рассказать, что такое вполне возможно. Заемщики, которые попали в "долговую яму" и сильно подпортили свой персональный кредитный рейтинг, не перестают нуждаться в финансовых средствах, однако из-за своего незнания не предпринимают попытки исправить ситуацию, и обращаются к нелегальным кредиторам со всеми вытекающими отсюда последствиями", – отметила Маргарита Гвоздева, аналитик информационного портала Zaim.com.

Подавляющее большинство участников опроса (79%) отметили, что наиболее действенный способ исправить кредитную историю – это погасить имеющиеся долги. 32% считают, что для этого стоит взять небольшой кредит или микрозаем, конечно, чтобы в срок погасить его. 15% полагают, что улучшить кредитную историю возможно, доказав, что она была испорчена не по их вине.

Только 8% опрошенных полагают, что действенный способ – обратиться в специализированные компании, которые обещают исправить кредитную историю. «То, что лишь 8% опрошенных рассчитывают на помощь компаний-раздолжителей, говорит о достаточно высоком уровне финансовой грамотности заемщиков, – отмечает Андрей Пономарев. – Когда какие-то третьи лица предлагают улучшить кредитную историю или списать долги, к этому нужно относиться с большой осторожностью. Как правило, человек просто потратит деньги на услуги подобных «помощников», но так и не решит проблему.

Чтобы исправить кредитную историю, нужно в первую очередь погасить имеющиеся долги, а если это невозможно, то не дожидаться, когда набегут проценты и ситуация усугубится, а сразу пытаться договориться о реструктуризации задолженности с финансовой организацией, которая выдала кредит или заем. Исправить кредитную историю сложнее, чем испортить, но это реально».