Жизненные ситуации бывают разные. Зачастую руководство идет на встречу. Знаю, что в некоторых организациях данную выплату используют просто в качестве премии, потому что она не облагается. А теперь подробнее.

Материальная помощь при рождении ребенка в размере 50 тысяч рублей.

Сразу скажу, что данная выплата не является обязательной. Она на усмотрение руководителя.

Главное условие – ребенок до 1 года. Подать могут и мать, и отец. Это не будет признаваться нарушением закона. Тут уж, как повезет, может оба получат, а может не дадут никому.

Еще раз. Материальная помощь – это право, но не обязанность. То есть работодатель может: назначать данную выплату, отказывать в ней, либо предоставлять выборочно. Тоже самое касается и суммы. Просто до 50 тысяч включительно, матпомощь не облагается налогами и взносами. Все, что свыше – облагается, как обычный Ваш доход (з/п).

На основании пункта 8 статьи 217 НК РФ единовременная выплата (в виде материальной помощи) в связи с рождением ребёнка, выплачиваемая в течение первого года после его рождения, но не более 50 тысяч рублей, не облагается НДФЛ.

Пунктом 3 части 1 статьи 9 Закона 212-ФЗ и подпунктом 3 пункта 1 статьи 20.2 Закона 125-ФЗ определено, что страховые взносы не начисляются на суммы единовременной материальной помощи, оказываемой плательщиками взносов:

… – работникам (родителям, усыновителям, опекунам) при рождении (усыновлении (удочерении) ребёнка, выплачиваемой в течение первого года после рождения (усыновления (удочерения), но не более 50 тысяч рублей на каждого ребёнка.

Что нужно, чтобы попробовать ее получить.

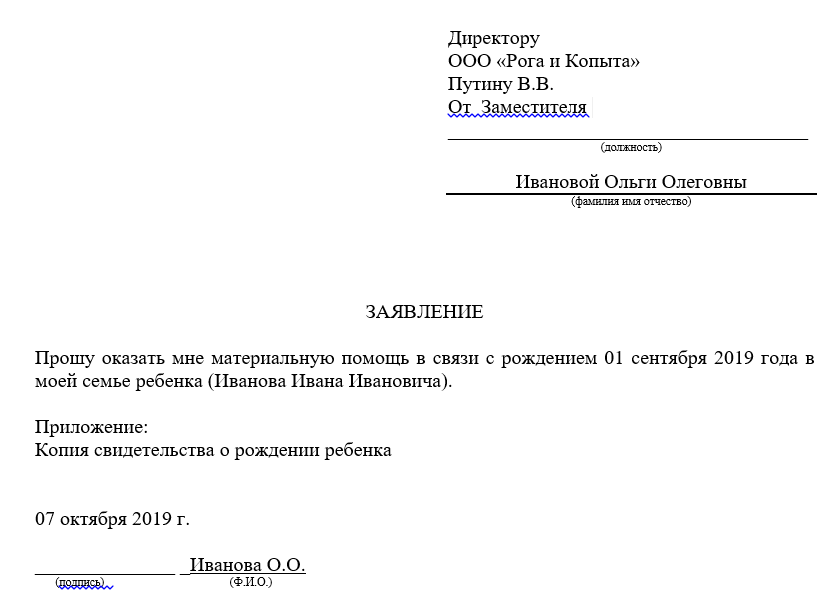

- Заявление на выплату

- Копия свидетельства о рождении.

Специально не пишу размер, так как сумму, оказываемой помощи, определяет руководитель в приказе на выплату. Хотя многие бухгалтера принимают и с суммой. Тут уж смотрите сами, можете дописать "в размере 50 тысяч рублей". Если вдруг что, то перепишете.

И еще, как по мне, так лучше предварительно подойти к работодателю и напрямую обсудить вопрос о предоставлении матпомощи, обговорить сумму. А уже потом приступать к оформлению.

Другая материальная помощь.

Материальная помощь относится к непроизводственным выплатам. Её могут предоставить не только действующим, но и бывшим сотрудникам. Опять-таки - это право, не обязанность.

Выплата бывает поощрительной, например, всем сотрудникам при уходе в отпуск. Или социальной, например, на погребение, покупку лекарств, свадьбу и т.д.

Выплата любого вида в сумме до 4000 рублей не облагается НДФЛ и страховым взносами. Свыше облагается, как зарплата.

Четких норм, касающихся размера выплат, в законодательстве нет, но на практике они исчисляются примерно такими суммами:

• на похороны – в бюджетных организациях составляет 2 оклада работника, в частных - на усмотрение;

• обучение сотрудника – до 80 % оплаты по договору предоставления образовательных услуг;

• лечение сотрудника или членов его семьи – до 90% оплаты лечения.

• улучшение условий проживания – до 65% стоимости жилья, приобретенного или арендованного.

Для получения мат. помощи необходимо заявление + подтверждающие документы.

НДФЛ с материальной помощи не удерживается, если суммы целевых выплат определены как:

• на погребение, выплаченная сотруднику или членам его семьи;

• медицинское обслуживание работнику, в том числе и вышедшему на пенсию;

• восстановление жилища, пострадавшего от стихийного бедствия или вследствие теракта;

Какие документы для отдельных случаев (+ заявление):

На погребение: • копия справки о смерти по форме №33, которая выдается после получения медицинского свидетельства в больнице (морге);

*свидетельство о смерти.

Лечение самого сотрудника или члена его семьи: *заключение медицинского учреждения о необходимости проведения лечения;

*чеки и квитанции, выданные сотруднику за приобретение медикаментов, оплату операции и прочие расходы.

Буду рада Вашим лайкам.