Ипотечные кредиты играют важную роль для рядовых граждан. От их доступности, прозрачности и гибкости зависит будущее множества людей на годы вперед. Особенно это касается России, где стремление иметь собственную квартиру - часть менталитета.

Ипотечные ставки по странам мира

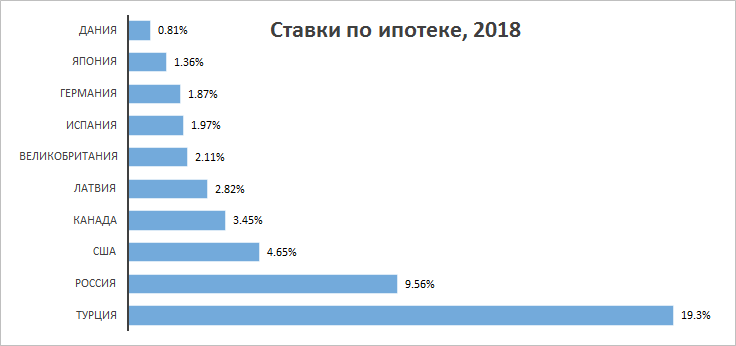

Для начала сравним средние ставки по ипотеке по странам мира в 2018 году. Согласно материалам Европейской ипотечной ассоциации, среди стран Европы самые низкие значения наблюдались в Дании и Финляндии – 0,81% и 0,86% соответственно. Самая дорогая ипотека среди стран ЕС зафиксирована в Румынии – ставка составляла 5,2%.

В Швейцарии стоимость ипотечных кредитов была незначительной – 1,45%, как и в Германии – 1,87%. В Великобритании, несмотря на социальные волнения из-за выхода из Евросоюза, ставки сохранились на невысоком уровне – 2,11%. В бывших советских республиках – Литве, Эстонии и Латвии – ипотечные кредиты выдавались под 2,22%, 2,59% и 2,82% годовых соответственно.

В США ипотечные кредиты в 2018 году выдавались по средней ставке 4,65%. Канадские граждане могли купить дом с обязательством выплат 3,45% годовых.

В Японии ипотечная ставка составляла 1,36%, в Бразилии – 8%, а в Турции, сотрясаемой экономическим кризисом, - 19,3%. Средняя ставка по ипотечным кредитам в России по итогам 2018 года была равна 9,56%.

Почему Россия отстает от других стран?

Вопреки расхожему мнению, ставки по ипотеке в основном зависят не от банков, которые выдают их населению, а от состояния экономики страны. Ориентиром стоимости ипотечного кредита является ключевая ставка Банка России.

Другими словами, ставка по ипотеке зависит от множества факторов, но их объединяет одно – они отражают благополучие в стране. Если экономика стабильно развивается, инфляция находится в допустимых пределах, социальные и политические риски невелики и уровень жизни населения растет, то ипотечные кредиты будут дешевыми.

Активный рост ипотечного кредитования начался в России во второй половине 2000-х годов. В 2006 году Центральный Банк РФ обязал российские банки отчитываться по выданным кредитам. На тот момент средневзвешенная ставка составляла 14,9% в рублях, а в 2018 году она достигла минимального значения – 9,54%. Но даже это значение существенно выше показателей в европейских странах.

По оценке Центрального банка, средний срок ипотечного кредита в России составляет 15 лет. Это значит, что регулятор и банки должны прогнозировать экономическую ситуацию в стране как минимум на этот период, чтобы определять сбалансированные ставки, в том числе по жилищным кредитам. Риски и неуверенность в средне- и долгосрочной перспективе означают высокие ставки, а низкие соответствуют отчетливо прогнозируемому будущему. В России же экономические потрясения происходят с завидной периодичностью.

Проценты по ипотеке растут в моменты неопределенности: после затронувшего нашу страну глобального кризиса 2008-2009 гг., после падения цен на нефть в 2015-2016 гг. Тогда, согласно материалам Центробанка, стоимость кредитов превышала 14,5% годовых. В странах, где углеводороды не являются основой экономики, ставки снижались.

Причины высоких ставок на жилищные кредиты в России очевидны: зависимость экономики от сырьевого экспорта, государственное регулирование, низкая конкуренция в бизнесе, а также социально-политическая ситуация, которая создает риски в долгосрочной перспективе. Эти глобальные материи, казалось бы, далеки от обыкновенных граждан. Но именно они оказывают влияние на то, как мы живем.

Сравнительно высокая стоимость жилищных кредитов в России – это не заговор финансовых организаций, а следствие экономической, социальной и политической жизни в стране. Хочется надеяться, что в обозримом будущем ставки по ипотеке достигнут того уровня, когда позволить их сможет каждый желающий.

Брали ли вы когда-нибудь ипотеку?

Читайте также:

Правила инвестиций в недвижимость: как сберечь накопления

Рейтинг российских регионов по стоимости жилья

Рейтинг регионов России по росту цен на жилье

P.S. Подписывайтесь на мой канал о Статистике Жизни! Чем больше лайков и перепостов, тем больше статей!