Рынок суверенных облигаций России и стран СНГ демонстрирует хорошую динамику с начала текущего года, существенный спрос при ограниченном объеме новых размещений способствовал снижению спредов суверенных выпусков облигаций, находящихся в обращении.

Грегори СМИТ, аналитик по рынку облигаций, ИК «Ренессанс Капитал»

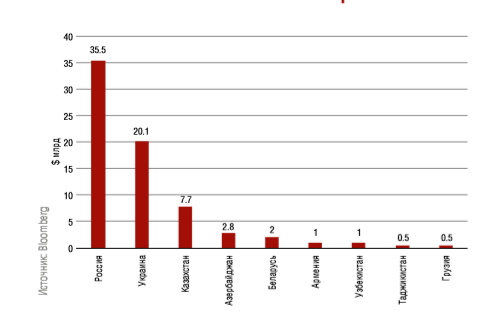

После того как в феврале свой дебютный выпуск разместил Узбекистан, объем рынка вырос до $79.6 млрд, а количество эмитентов — до девяти. При этом объемы торгов пропорциональны количеству и объему выпусков, а значит, Россия и Украина как самые крупные эмитенты торгуются активней всего.

Главным стимулом спроса на суверенные бумаги стран СНГ стало, на наш взгляд, смягчение денежно-кредитной политики ФРС. Для России и стран, тесно с ней связанных, опасения участников рынка относительно степени жесткости новых санкций снижаются, что обеспечивает поддержку еврооблигациям. Продолжающиеся торговые переговоры США (прежде всего с Китаем) и заявления на тему торговых войн негативным образом отразились на ожиданиях от развивающихся рынков в целом, однако мы считаем, что для региона СНГ это влияние было несколько мягче по сравнению, например, с еврооблигациями Африки.

Интересно, что евробонды России и Казахстана не демонстрируют столь сильной привязки к динамике цен на нефть, как это можно было бы предположить, исходя из структуры их экономики. Цена на нефть марки Brent снизилась почти на 23% с максимального значения $74/барр. до $60/барр. во втором квартале 2019 года, однако еврооблигации обеих стран демонстрировали в указанный период положительную динамику. Балансирующим фактором, вероятно, стало то, что с падением цен на нефть упали и доходности десятилетних казначейских облигаций США, что обеспечило спрос на бумаги этих двух стран, имеющих кредитные рейтинги инвестиционного уровня. Активность в части размещения новых выпусков в 2019 году остается невысокой.

В марте Россия разместила новый выпуск долларовых еврооблигаций на $3 млрд (погашение в 2035 году), а также провела доразмещение на сумму €750 млн в рамках еврового выпуска от декабря 2018 (погашение в 2025 году). Украина доразместила долларовый выпуск от ноября 2018 года на $350 млн (погашение в 2028 году), а в июне 2019 года — 7-летний выпуск еврооблигаций на €1 млрд. Узбекистан в феврале разместил двухтраншевый дебютный выпуск в евро (погашение в 2024-м и 2029 годах) на общую сумму €1 млрд. Хороший спрос на еврооблигации и ограниченное их предложение обеспечили сужение спредов доходности.

В сентябре 2019 года состоится погашение двух выпусков — Азербайджана и Украины на $174 млн и $661 млн соответственно. Что касается планов на будущее, мы полагаем, что стоит ожидать размещения нового выпуска Россией. Есть вероятность, что еврооблигации разместит Казахстан, однако у него есть возможность обеспечить свои потребности внешнего финансирования за счет других инструментов.

По нашим прогнозам, 2019 год принесет появление на рынке новых эмитентов, однако в среднесрочной перспективе, на наш взгляд, Молдова является хорошим кандидатом для выхода на рынок.

*(Прим. далее текст публикации сокращен до анализа только белорусских ценных бумаг)

ЕВРООБЛИГАЦИИ БЕЛАРУСИ

Экономика Беларуси сохраняет тесную привязку к экономике России, но при этом растет немного быстрее. Восстановление и рост макропоказателей в 2018 году превзо шли наши ожидания.

Мы полагаем, что Беларусь и в дальнейшем продолжит выигрывать от улучшения качества экономического управления, развития взаимоотношений с Китаем и роста ИТ-сектора. Полагаем, что спреды еврооблигаций страны, чей совокупный объем составляет $2 млрд, имеют все шансы продолжить сужаться в текущем году.

Нужно отметить, что 90% госдолга страны номинировано в иностранной валюте, в том числе еврооблигации на сумму $2 млрд, так что кредитная устойчивость будет очень сильно зависеть от динамики обменного курса. В 2018 году на долю России пришлось около 40% экспорта Беларуси. Россия обеспечила республике и около 40% прямых иностранных инвестиций. Беларусь также получает финансовую поддержку России: в 2019 году было подписано кредитное соглашение на сумму $ 600 млн для обслуживания белорусского долга. Такие тесные связи предполагают не только выигрыши, но и риски. Если экономический рост в России замедлится (в силу падения цен на сырье или новых санкций), это опосредованно будет влиять на рост белорусской экономики.

Мы полагаем, что размещения новых выпусков еврооблигаций Беларуси в 2019 году ожидать не стоит, и считаем, что страна выйдет на рынок с новым выпуском только в 2020 году.