Можно вечно смотреть на огонь, если это горит не твой дом, на воду, если не у тебя прорвало трубу, и на то, как кто-то работает. Повторюсь «работает», а не зарабатывает! Если кто-то делает деньги, а ты просто смотришь и ничего не имеешь, это проблема. Проблема, которая заставляет женщин брать напильник, подсоединять к нему электромотор и пилить вторую половину день и ночь. Проблема, которая рушит семьи финансовых молодоженов.

И речь сейчас совсем не о тех молодоженах, которые только оформили отношения. Финансовыми молодоженами является большинство семей. Даже, тех, которые прожили в браке ни один десяток лет.

Кто не хочет денег? Если кто-то утверждает, что не в деньгах счастье, тот занимается самообманом. Счастье, конечно не в деньгах и даже не в их количестве. Но почему то счастливые семьи, как правило, — семьи, живущие в достатке со стабильным заработком и пачкой баксов под подушкой. И тут есть о чем подумать…

Как не позволить деньгам разрушить брак? Об этом дальше.

Планирование семейного бюджета — наше все!

Деньги любят счет. Считаем деньги, знаем куда они уходят, значит, можем их контролировать.

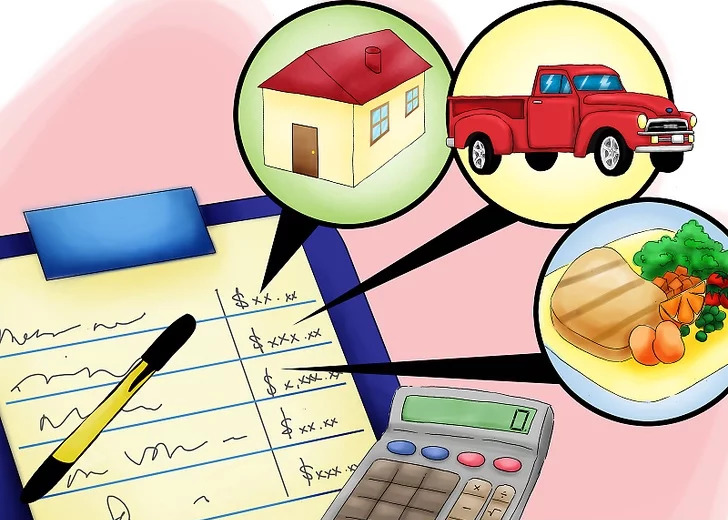

В первую очередь нужен список. В нем делаем три графы: доходы, расходы, сбережения.

В первые две графы записываем все пополнения семейного бюджета и обязательные для оплаты счета, а прочие расходы. Расходы лучше разделить на статьи (коммуналка, питание, одежда, проезд, обеды, средства гигиены и так далее). В графу сбережения нужно будет вносить сумму, которую можете откладывать на долгосрочные финансовые цели после всех подсчетов.

Также нужна определенная сума на форс-мажорный случай, если кто-нибудь заболеет, например. Если она останется нетронутой, ее можно будет отправить в сбережения.

Не забудьте при наличии кредитов сделать пункт погашения кредита в графе расходов.

Такое планирование наглядно покажет, где можно сэкономить, от чего отказаться и как лучше управлять семейным бюджетом.

Статьи расходов на месяц могут быть следующими:

- Продукты и питание в школе. Часть продуктов можно закупать на месяц, чтобы ежедневно не тягаться с макаронами, крупами и картошкой. Остальное подсчитать по дням.

- Транспорт – на эту статью сумму нужно будет просчитать исходя из ежедневных затрат. Сюда же можно вносить траты на обслуживание машины.

- Развлечения - тут все понятно. Походы в кино, в кафе, игрушки для детей – все записываем сюда.

- Спонтанные покупки. Вы увидите, как много сжирает эта статья, если будете хотя бы неделю записывать все мелочи, которые стоят денег.

- Коммунальные платежи. Эта статья сама себя сформирует, успевай только деньги выделять.

- Оплата кредитов – если они имеются.

Проследите за своими финансами. Не давайте им бездумно уходить. Формируйте статьи, записывайте и планируйте.

Планы на день

Важно планировать бюджет не только на месяц, учитывая статьи затрат общей суммой, но и на каждый день. Естественно мы не станем цену тюбика зубной пасты, которая уходит за месяц делить на каждый день. Подобные вещи будут висеть в плане, как расходы один раз в месяц, ровно, как и счета за коммуналку.

Но определенную сумму на проезд, на кофе, на продукты нужно выделять на каждый день и стараться не тратить больше заложенной в бюджете суммы.

Статьи расходов могут быть следующими:

- Транспорт – сумму нужно разбить по дням. Так будет легче подсчитать, сколько нужно выделять на эту статью в месяц. Например, если дети ездят на кружки не каждый день, а несколько раз в неделю, тогда сумма проезда в этот день будет увеличиваться.

- Продукты и обеды – как ни крути, а в магазин придется ходить почти каждый день. И на это нужно выделить определенную сумму, больше которой тратить нельзя. Также не забудьте об обедах, для своего школьника, например.

- Спонтанные покупки. Сюда можем отнести абсолютно все, начиная от резинки для волос или кофе и заканчивая покупкой огромной коробки лего для сына. Хотя лего лучше было бы внести в статью «развлечения». Для таких покупок ставим лимит и ни в коем случае его не превышаем.

Четкая цель – залог успеха

Вы бы смогли выйти из дома и идти куда глаза глядят, не зная сколько вы потратите на это бестолковое занятие времени, когда остановитесь и куда придете? Вряд ли!

А большинство людей именно этим и занимаются. Из месяца в месяц, делая шаги в неизвестном направлении, и откладывая по несколько сотен, в итоге останавливаются на какой-то мелочи. И остаются, и без сбережений, и без грандиозных приобретений. Определите цель. Определите куда идете, и на что собираете. Не останавливайтесь на полпути.

Графа сбережений в планировании вам в помощь!