Что случилось с накопительной частью? На какую сумму рассчитывать в старости? Какие критерии для получения?

Давайте попробуем разобраться в этих нелегких вопросах.

Скажу по правде, сам всю голову сломал, пока искал информацию о том, как формируется пенсия, как считается ИПК (индивидуальный пенсионный коэффициент) и прочие, как я считаю, специально сформированные усложнения, путаницы, изменения, чтобы было трудно наверняка определить правильно начисляется тебе пенсия или нет.

Постараюсь, как и всегда, рассказать вам все, что понял я (если где-то ошибаюсь, знатоки, поправьте в комментариях - эта тема важна для всех нас) - простыми словами, не усложняя статью процессами расчета и различными формулами.

Старался быть кратким, но почитать вам все же придется, это важно и разбивать на несколько статей не вижу смысла. Дочитайте, пожалуйста, до конца.

Структура вашей пенсии

В целом, ваша пенсия состоит из трех основных частей:

1) Фиксированная выплата;

2) Страховая часть выплат;

3) Накопительная часть выплат;

Фиксированная выплата определяется каждый год, и индексируется по чуть-чуть из года в год. На 2019 год эта сумма составляет 5334,19 р. Даже если вы нигде не работали, вам положена эта сумма после достижения пенсионного возраста.

Страховая часть

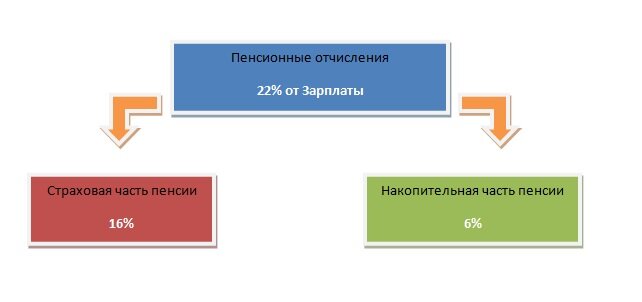

Каждый месяц от вашей официальной зарплаты работодатель обязан отчислять 22% в Пенсионный фонд Российской Федерации. Он эти деньги не высчитывает с вашей зарплаты, это не должны делать вы, это делает работодатель. Получаете 20 000р официально? 4400р - каждый месяц идут в ПФР. Получаете 50 000р официально - 11 000р. Получаете наличкой (как принято говорить "в конверте") - 20 000р, плюс официально 15 000р? - за вас делают отчисления в размере 3300р.

До 2014 года эти 22% делились на 6% и 16%. Накопительная и страховая часть пенсии соответственно

Страховая часть находится под управлением Внешэкономбанка, и инвестируется в консервативные активы. В основном это государственные ценные бумаги: акции и облигации. За 2018 год на сайте ПФР есть информация о доходности, полученной ВЭБом с наших пенсионных отчислений - 6,42% годовых в рублях.

Мне кажется, в том году можно было на вкладе больше заработать.

Норвежский пенсионный фонд к примеру, держит планку 9,5% годовых в валюте.

Накопительная часть

До 2014 года 6% от общих отчислений работодателя уходили на так называемую накопительную часть. Эти деньги уже идут на более агрессивные инвестиции и их можно перевести на НПФ (негосударственные пенсионные фонды) - это в основном различные банки, такие как Газпром банк, Альфа-Банк, Сбербанк, Открытие и др.

Разумеется инвестирование данных средств может быть как удачным, так и не очень, поэтому эти 6% вы можете и потерять, если выберете не самый надежный НПФ или НПФ с рискованной стратегией.

На данный момент накопительная часть заморожена до 2022 года.

Факты о накопительной части пенсии:

- Вы и сейчас можете перевести деньги в другой НПФ или в ПФР (под управление ВЭБ), если у вас были отчисления до 2014 года;

- С 2014 года накопительную часть заморозили и эти 6% идут не то чтобы в страховую часть, а на оплату пенсий текущим пенсионерам. Нам же за это обещают повышенный коэффициент ИПК (об этом чуть позже);

- Вы можете снять всю накопительную часть пенсии разом при выходе на пенсию. Или же оставить её для увеличения ежемесячных выплат.

Какие критерии нужно выполнить, чтобы получить высокую пенсию?

Оказывается, все не так просто. И для того, чтобы получить не только Фиксированную часть, но и Страховую с Накопительной (если у вас она есть), то нужно соответствовать трем основным критериям:

- Достичь пенсионного возраста. Сейчас это 65 лет для мужчин и 60 лет для женщин;

- Иметь трудовой стаж минимум 10 лет, причем обещают, что в последующем эту планку будут поднимать;

- Накопить минимум 16.2 пенсионных балла. В последующем, также эта цифра будет подниматься.

С первыми двумя критериями более менее все понятно. Нужно постареть и официально отработать. Кстати, проверил в своем личном кабинете, стаж с ИП также капает в общий трудовой стаж.

Третий критерий зависит от количества и размера выплат по страховой пенсии. То есть, чем ниже ваша официальная зарплата, тем меньше у вас пенсионных баллов.

Расписывать постоянно меняющиеся критерии подсчета и вычисления пенсионных баллов не стану, но вот вам полезные ссылки на личный кабинет в ПФР:

https://es.pfrf.ru/ - личный кабинет - сразу выводит ваш текущий стаж и ИПК (пенсионный коэффициент);

https://es.pfrf.ru/inform/pension//~experience/ - а эта ссылка, если вдруг не найдете в обширном меню, на то, какие отчисления в какие годы и в какой сумме числятся на вас.

Какие здесь можно делать выводы? Они все те же: на государство надейся, а сам не плошай. Не думаю, что в ближайшее время (10-20 лет) что-то такое произойдет, что повысит наши будущие пенсии в 2-3 раза. Даже если вы переведете свои 6% накопленные до 2014 года в НПФ, вряд ли они смогут показать достойную доходность и разом поднять ваши ежемесячные пенсионные выплаты.

О пенсии нужно заботиться самому и заранее. Нужно развивать финансовую грамотность, уметь инвестировать и выбирать активы для инвестиций, знать в какие банки стоит обратиться, а в какие нет, уметь диверсифицировать риски, а также грамотно рисковать.

Всему этому можно научиться на нашем канале. Напомню, что просто подписаться недостаточно. Вам нужно выделить время и прочитать статьи по интересующим вас темам. Я стараюсь не повторяться и не переписываю старые статьи, хотя часть из них несут большую ценность, ведь я делюсь собственным опытом и полученными знаниями за несколько лет инвестирования.

Не забудьте поставить лайк. Для вас это 1 секунда, а для автора благодарность за его труд и многочасовую подготовку статьи.

Материалы, которые советую вам прочитать:

Во что инвестировать, если у вас нет денег?

Стратегии инвестирования. Индексная

Как накопить 1 миллион за 3 года? Пошаговый план