Главным показателем, исходя из которого сегодня устанавливается пенсия по старости, является сумма индивидуальных пенсионных коэффициентов (ИПК). Принцип заложен такой: чем выше зарплата работника, тем больше будет сумма ИПК, заработанных человеком за год. Правда, есть и максимальные значения ИПК, больше которых все равно не засчитают. К тому же каждый год в расчете используется новое значение предельной базы для начисления взносов, что, естественно, отражается на результатах вычислений.

Формула расчета ИПК

Количество ИПК за год считается следующим образом:

(сумма страховых взносов, уплаченных работодателем сотрудника на финансирование страховой пенсии по тарифу 16%) / (максимальная сумма взносов, исчисленная исходя из предельной базы) х 10.

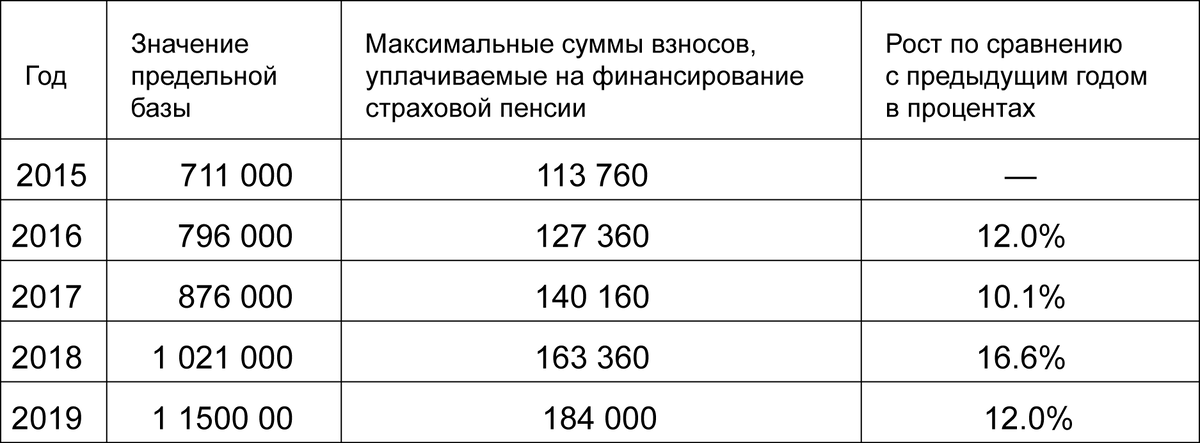

При этом значение предельной базы ежегодно увеличивается, и как следствие увеличивается максимальная сумма взносов с нее. В течение последних 5 лет рост был таким:

Но если в формуле растет знаменатель при прежнем значении числителя, то результат деления уменьшается. То есть при той же сумме зарплаты количество заработанных пенсионных баллов у работника уменьшается. Проиллюстрируем на примере.

Оклад маляра по дереву Михайлова А.Н. составляет 32 000 руб. Для упрощения примера предположим, что в течение года за каждый месяц работы он получал только оклад. Тогда за год с его зарплаты работодатель уплачивает страховые взносы на сумму 61440 руб. (32000 руб. х 12 мес. х 16%). Допустим, что оклад Михайлова А.Н. не менялся с 2017 года. Это значит, что он заработал ИПК:

- за 2017 год – 4,38 (61440 руб. / 140 160 руб. х 10);

- за 2018 год – 3,76 (61440 руб. / 163 360 руб. х 10);

- за 2019 год – 3,34 (61440 руб. / 184 000 руб. х 10).

Таким образом, если зарплата сотрудника не растет ежегодно с той же скоростью, что и предельная база по взносам на ОПС, то ИПК работника будет становиться все меньше и меньше. При этом очевидно, что далеко на каждый работодатель имеет возможность регулярно индексировать зарплаты своих сотрудников. И даже те редкие организации, которые это делают, обычно повышают оклады только на уровень инфляции. Так, индекс потребительских цен по итогам 2018 года, например, в разных регионах составил чуть более 4%. На такое значение работодатели и увеличивали зарплаты работников. Однако база по взносам в 2019 году по сравнению с 2018 годом выросла на 12% (см. таблицу). А это совсем другая динамика.

Если зарплата большая

Порядок расчета ИПК не зависит от размера зарплаты, во всех случаях сумма коэффициентов считается по одному и тому же алгоритму.

Вместе с тем, как уже было отмечено, работники с высокой зарплатой быстрее достигают потолка в части ИПК, поскольку его максимальное значение ограничено. Однако и у работников, чья зарплата превышает среднюю по стране, доход должен расти довольно высокими темпами, чтобы они получали хотя бы прежнее количество ИПК, не говоря уже о максимальном. Покажем это на цифрах за 2017-2019 гг.

Если зарплата маленькая

Как известно, работодатель не вправе платить работнику, который полностью отработал норму рабочего времени, зарплату менее МРОТ. Напомним, что с 01.01.2018 МРОТ равен 9 489 руб., с 01.05.2018 – 11 163 руб., с 01.01.2019 – 11 280 руб. Предположим, на протяжении этих 2 лет человек получает зарплату в размере МРОТ. Тогда его ИПК составит:

- за 2018 год – 1,25 ((9 489 руб. х 4 мес. + 11 163 руб. х 8 мес.) х 16% / 163 360 руб. х 10);

- за 2019 год – 1,18 (11 280 руб. х 12 мес. х 16% / 184 000 руб. х 10).

Кстати, за 2020 год при запланированных размерах МРОТ 12 130 руб. и предельной базы 1 292 000 руб. он заработает еще меньший ИПК – 1,13. Так что заложенного увеличения МРОТ также недостаточно для «поддержания» уровня ИПК.

Считаете ли вы справедливым такой порядок начисления пенсионных коэффициентов? Или пенсионную систему снова надо менять?