Уверена, вы много раз встречали на просторах интернета предложения исправить кредитную историю. Поступают они от банков, различных компаний и онлайн-сервисов.

Давайте вместе разберёмся в предлагаемых способах.

Способ 1. Получение кредита / кредитной карты

Это, пожалуй, самый популярный способ, из всех предлагаемых для исправления КИ. Исходя из своей практики, могу сказать: проблемы он не решит.

Поясню. Чтобы получить кредит, нужна хорошая кредитная история. Если она плохая, то следуя предлагаемому способу, нужно оформить кредит (карту) и добросовестно выплачивать задолженность в течение некоторого времени. Обычно речь идёт о сроке от 6 месяцев.

Но, во-первых, какой кредитор захочет прокредитовать гражданина с «подмоченной кредитной репутацией»? Во-вторых, на специалистов службы безопасности банка такие манипуляции должного впечатления не произведут, а значит, получить положительное заключения по вашей заявке с помощью мелких кредитов, которые вы исправно платили некоторое время, не получится.

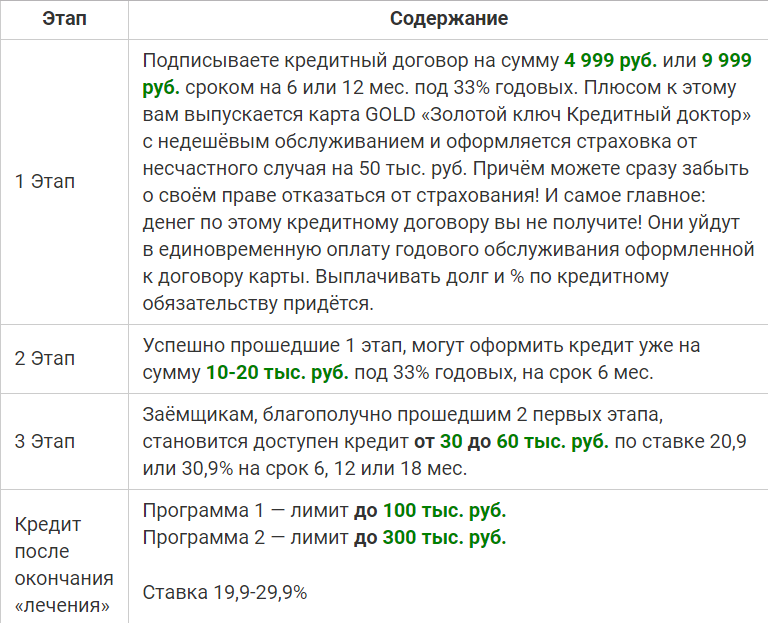

Справедливости ради скажу: получить мелкий кредит вам всё-таки удастся, если у вашего кредитора разработана для подобных случаев спецпрограмма, например, как «Кредитный доктор» от Совкомбанка.

По моему мнению (и мнению тех, кто уже воспользовался подобными предложениями), проку от такого «лечения» нет.

Судите сами. Программа поделена на 3 этапа.

Вот и получается, что до оформления потребкредита Совкомбанка на стандартных условиях потратите времени в среднем 1,5-3 года и немало денег.

Даже если вы потом благополучно выплатите потребкредит, то ваши предыдущие просрочки и нарушения из кредитной истории никуда не уйдут. Захочет ли следующий кредитор закрыть на них глаза и учитывать при принятии решения только кредиты за последние годы, сказать сложно. Я думаю, что едва ли.

Однако понятие «плохая кредитная история» достаточно широкое. Это может подразумевать и одну просрочку и 10. Понятно, что в первом случае банк более лоялен. Таким заёмщикам может быть выдан кредит на небольшую сумму под повышенный %. Но это скорее исключение, чем правило.

Способ 2. Воспользоваться услугами МФО

Микрофинансовые организации более терпимы к заёмщикам с плохой кредитной историей. Но и здесь есть свои «подводные» камни.

Во-первых, процентные ставки здесь зашкаливают. Могут доходить до 300% годовых.

Во-вторых, для многих банков наличие в КИ займов в МФО, даже выплаченных без нарушений, может трактоваться по-разному и не всегда в пользу потенциального заёмщика.

Выводы, как говорится, делайте сами!

Способ 3. Покупка товара в рассрочку

Подобные программы предлагаются обычно от банков-партнёров, а значит, процедура проверки благонадёжности покупателя стандартная, основывается на проверке кредитной истории.

Есть в ней тёмные пятна? Ждите отказа. Одобрение маловероятно.

Способ 4. Очистка кредитной истории в каталоге кредитных историй

Аннулируется (полностью удаляется из каталога) кредитная история:

- по которой в течение 10 лет не было движения;

- при наличии решения суда;

- если субъекту КИ удалось полностью оспорить информацию, содержащуюся в его кредитном досье.

Подробнее о том, как исправить кредитную историю, вы можете прочитать здесь: https://papapomog.ru/loans/kak-ispravit-kreditnuyu-istoriyu

Понравилась статья? Мы реально старались! Отблагодарите нас:

1. Ставьте лайк👍!

2. Подписывайтесь на наш канал!