Стукнула мне в голову идея поменять автомобиль. Имеющийся проблем не доставляет, но ведь всегда хочется большего. Выбор пал на Фольксваген Тигуан.

Изначально смотрел 1.4, но покатавшись понял, что этого двигателя для него мало и решил брать 2.0. Дальше начались поездки по дилерам и выторговывание скидки - в итоге имею предложение - минус 250 тысяч рублей от официального прайса. Чтобы машина не ушла, делаю предоплату 15 т.р.

Половина необходимой суммы на руках, остальную половину решаю брать в кредит. Из представленных в салоне банков выбираю фирменный - Фольксваген банк и подаю заявку. При подаче заявки девушка оформитель настойчиво предлагает брать кредит со страхованием жизни и GAP, но я от доп.услуг отказывают, т.к. хоть там процент декларируется и меньше, по факту переплата гораздо больше + при досрочном погашении за неиспользованную часть данных услуг деньги не возвращаются.

Как видим из представленного скриншота - возможность выбора брать или не брать страховку жизни есть, а про GAP тут вообще ничего не говорится.

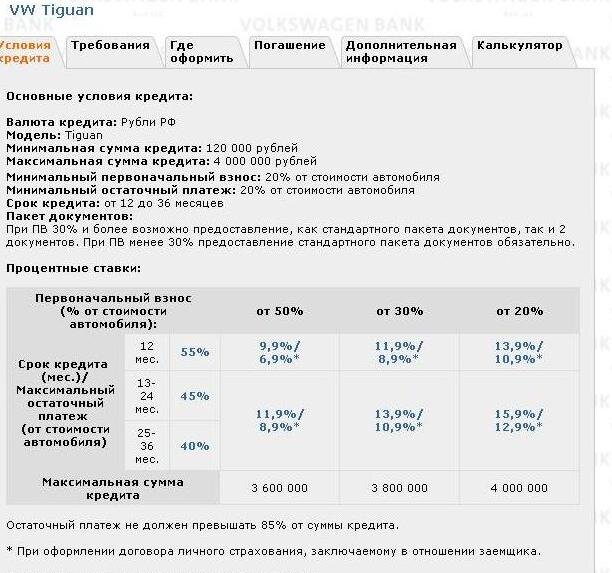

Обратите внимание, что можно выбрать кредит только с остаточным платежом. Что это значит? То, что за время кредита вы выплачиваете не полную суммы долга, а только часть. В самом конце вы должны погасить определенную сумму, которая все это время лежит мертвым грузом вашего долга и увеличивает ежемесячные выплаты. В моем случае, при первоначальном взносе 1 030 000 руб., сумме кредита 1 020 000, сроке кредита 24 месяца и заявленной ставке 11,9% годовых, итоговая переплата составила бы 174 тыс.рублей, что при обычном кредите, без остаточного платежа соответствует ставке 15,6% годовых. Меня такой расклад не пугал, т.к. я планировал продать имеющуюся машину и быстро погасить кредит.

В том, что мне кредит дадут, почти не сомневался, т.к. во-первых, работаю в крупной организации и не менял место работы уже почти 10 лет, во-вторых, все мои доходы официальные и более чем достаточны для безболезненного погашения кредита. Однако я сильно ошибался - в кредите мне отказали, причем без объяснения причин.

Когда поехал писать заявление о возврате предоплаты, поговорил с продавцом-консультантом, у которого бронировал авто. По его словам, мне оказали, т.к. банку невыгодно давать кредит без дополнительных услуг, т.е. страховки жизни и GAP. Честно говоря, я был сильно удивлен.

А теперь давайте разберемся - какие же реальные доходы хотят получать банки по "льготным кредитам".

Банки берут деньги или у своих клиентов под 5-6% годовых(вклады), или у ЦБ РФ под 7% годовых. В данном случае, я бы взял кредит под реальные 15,6% годовых, т.е. банк, просто взяв деньги в одном месте и выдав мне получил бы чистую прибыль не менее 8,5%. Но им этого мало! Они хотят под декларируемые 11.9% , получать реальной переплаты 300 т.р. (174 т.р. переплата по процентам + 100 т.р. страховка жизни + 30 т.р. GAP). Что соответствует ставке по кредиту 26,1%!!!

Т.е. эффективная ставка вообще - 29,5% годовых. Как вам такой расклад "льготного" кредита? Как вам такие льготы?