Доброго дня, уважаемые читатели! Сегодня у нас интересная тема! Во всяком случае для меня. Если кто не знает, я на этом канале пишу про заработок в интернете. Построение своего дела именно в сети интернет, так как считаю, что будущее именно за таким бизнесом. Так же я на этом канале веду авторский марафон по накоплению 400 тыс. рублей за 2 года! И сегодня на работе, во время "перекура", я разговорился с коллегами как раз на тему накоплений, инвестиций. Я не афиширую свою деятельность в интернете, но они подловили меня, что я постоянно что-то печатаю в телефоне.

Обычно я на работе готовлю черновики, а вечером редактирую их на компьютере и выкладываю, так как на Дзене, говорят, нужно публиковаться регулярно, что бы канал хоть как-то рос.

В общем слово за слово, и один из коллег говорит - "Да мне бы миллионов 10, я бы в банк положил, и вообще бы не парился. Уволился бы в тот же день, и жил на проценты! Расчет у него был банальный. Ложу в банк деньги под 6% годовых, получаю за год 600000 рублей, итого в месяц 50000 рублей дохода, всё! Мол 50 тысяч, без долгов и кредитов, мне бы с головой хватило!

Расчет конечно красивый, 50000 в месяц, по Российским меркам это очень даже неплохая "зарплата". А тут получается эти деньги тебе приходят просто так, в виде процентов. Я задумался, а действительно ли все так просто? Реально ли жить на проценты учитывая инфляцию и изменение процентной ставки Центрального Банка России? Давайте считать!

10 миллионов конечно сумма очень большая, но давайте помечтаем и предположим что они у нас есть! Теперь нам нужно найти банк который нам даст 6% годовых. Я полазил по интернету и нашел сразу несколько банков которые реально могут дать такую доходность. Я не буду называть эти банки, что бы вы не сочли данную статью рекламной, если захотите сами можете найти.

Выбор банка вещь конечно не простая, так как главную роль здесь играет надежность банка. Ну, как бы, сами понимаете, вложить деньги в банк и потерять их, когда у него заберут лицензию, думаю никому не хочется! Поэтому нужно ориентироваться на крупные и надежные, таких в нашей стране по пальцам одной руки можно пересчитать. И здесь есть одно - но! Чем крупнее банк, тем меньше он дает проценты по вкладам. А маленькие банки, что бы привлечь клиентов их делают повыше. Еще нужно учитывать, что страховая сумма на данный момент всего 1,4 млн рублей. То-есть если банк прогорит, агенство по страхованию нам вернет только 1,4 млн. Поэтому банк должен входить в страховую программу.

Будем считать, что мы учли все риски, положили в разные банки по 1,4 млн. рублей на депозиты под 6% годовых!

При этом, что бы получить 6% в банках это в основном депозиты без возможности снятия и пополнения, и открываются на 2-3 года сразу. Т.е наши деньги грубо говоря замораживаются на 2-3 года, и лишь проценты выводятся на отдельный счет. Ну хорошо, нас вроде как это устраивает!

И опять "НО" - возможность понижения ставки! 3 года у нас деньги будут лежать на вкладе, мы будем получать по 50 тысяч ежемесячно, как планировалось. Все супер! НО, заканчиваются 3 года, центральный банк снижает ставку, на 2% к примеру. И всё друзья, банк так же будет снижать ставку, пролонгация нашего вклада будет идти уже под 4% годовых, это примерный расчёт. Теперь мы будем получать уже 33333 рубля в месяц! Что конечно в наши простые планы никак не входило.

Поэтому друзья, мы должны понимать, что мы можем зафиксировать ставку лишь на срок вклада, что будет дальше никто предугадать не может. Справедливости ради стоит отметить, что ставка ЦБ может как понижаться, так и повышаться. И теперь самое интересное - инфляция!

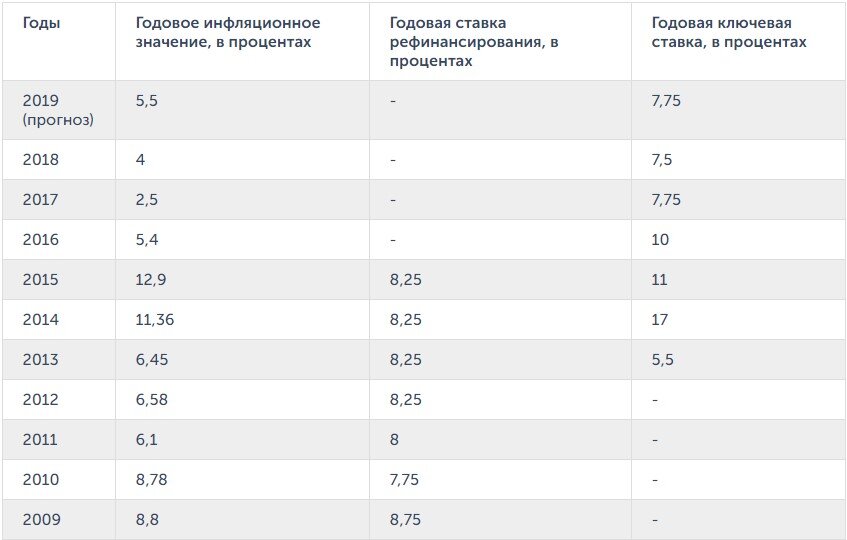

Среднегодовая инфляция в нашей стране за последние 10 лет (по версии правительства) снижается из года в год! Таблица ниже, нас там интересует 1 столбец.

Возьмем среднее значение 4% в год! Хотя зная реальный рост цен, это более чем скромное значение.

Посчитаем, что наши 50000 рублей процентов по вкладу, уже через год будут равны 50000*0,96=48000 рублей, через два года 48000*0,96=46080 рублей, через 3 года 46080*0,96=44236 рублей. Точно также будет обесцениваться само тело депозита, т.е наши 10 млн. рублей. Вы можете посчитать самостоятельно, сколько "денег" останется у вас на вкладе через 10-20 лет. Мы ведь рассматриваем вариант когда мы живем только на проценты!

Как видите друзья, оказывается не все так просто, и жить на проценты получится не так долго как мы мечтали! Но как же нам защититься от роста цен и обесценивания нашего капитала? Самый простой способ, поддерживать стоимость денег, т.е мы должны снимать не все проценты, а лишь ту часть, которая остается после учета инфляции! Давайте опять посчитаем:

Итак мы получаем 6% годовых, при этом, так как у нас инфляция в среднем 4% - мы оставляем 4% на счету и они продолжают у нас крутиться в банке. Тогда нам остается всего 2% годовых! Не густо! Получается с 10 млн. рублей это 200 тысяч в год, или 16666 рублей в месяц! Что то уже совсем не интересно, не так ли? Всего 16666 в месяц, а где же наши 50 тысяч?! А с учетом того, что реальная инфляция в нашей стране далеко не 4%, в этом можно убедиться просто отслеживая ценник на автозаправках. Получается, что к пенсии, от 10 млн, у нас мало что останется! Вернее денег будет много, но вот купить вы на них сможете не так уж и много!

Вот так друзья, получается что чистый доход от вкладов, с учетом всех рисков, конечно при простом расчете, так как никто не может знать что будет, составит около 2%, и что бы нам получать эквивалент 50000 рублей в месяц, и они не обесценивались, нам нужен капитал в 30 млн. рублей. А это уже конечно просто огромные деньги, которые, не каждый человек заработает за всю свою жизнь! Вот такая, простая на первый взгляд, жизнь на проценты! Не работать совсем, просто не получится!

Спасибо что дочитали до конца, надеюсь вам была интересна эта статья, если это так, не забывайте поставить палец вверх и ПОДПИСАТЬСЯ на мой канал.

Возможно вас заинтересуют следующие мои статьи:

Как копить деньги если их вообще нет?

Коплю финансовую подушку безопасности, цель 400к за 2 года.

7 бизнес идей с минимальными вложениями для создания своего дела на дому!