Приветствую Вас, дорогие читатели!

Поговорим сегодня о сроке исковой давности (далее - СИД) по кредитному договору. Я уверен многие слышали об этом сроке, но как его применять и тем более правильно исчислять не знают даже многие юристы.

Срок исковой давности – это срок, в течении которого банк может предъявлять свои требования должнику по взысканию его задолженности.

Общий срок для предъявления кредитором своих требований к должнику составляет 3 года, об этом нам говорит ст. 196 ГК РФ.

Вы подумаете, т.е. не платишь банку 3 года и долги "сгорают"? По большому счету так и есть, однако есть свои нюансы. В первую очередь возникает закономерный вопрос, а с какого периода считать СИД? С даты окончания кредитного договора, с даты последнего платежа или по каждому платежу отдельно?

В законе прописано (ст. 200 ГК РФ), СИД необходимо считать с того момента, когда кредитор узнал о нарушении своего права или должен был узнать об этом. Согласно разъяснениям, отраженным в Постановлении Пленума Верховного Суда РФ от 29.09.2015 года № 43 и Обзоре судебной практики Верховного суда РФ от 22.05.2013 года, срок необходимо исчислять по каждому платежу в отдельности со дня, когда банк узнал или должен был узнать о нарушении своего права.

В кредитном договоре или графике платежей указано, до какого числа или в какой промежуток чисел должен быть внесен ежемесячный платеж. Как только оплата по кредиту не поступила в нужную дату, банк об этом узнает (на следующий день), с этой даты и будет исчисляться СИД. По следующему не внесенному платежу срок отсчитывается отдельно.

Отмечу, если срок исполнения обязательства договором не определен или установлен до востребования, что характерно по кредитным картам, то СИД идет не с момента возникновения обязательства, а со дня предъявления кредитором требования о погашении долга, при этом, если должнику предоставляется срок для исполнения такого требования, исчисление СИД начинается по окончании такого срока.

Когда срок исковой давности прерывается?

СИД прерывается, если должник своими действиями признал долг. К таким действиям могут относиться:

- Признание претензии;

- Если должник выразил желание внести изменения в договор, в том числе его просьба о рассрочке или отсрочке платежа;

- При составлении акта сверки взаимных расчетов;

- Иные действия должника, свидетельствующие о признании долга.

К признанию долга не относится:

- Ответ на претензию, не содержащий указания на признание долга;

- Признание части долга, в том числе путем ее уплаты, не является признанием долга в целом, если иное не оговорено должником;

- Признание части долга путем внесения платежа, не является основанием для прерывания срока давности по другим платежам;

- Бездействие должника.

Таким образом, если банк обратился в суд с иском о взыскании долга, необходимо заявить в суде письменное ходатайство о пропуске банком СИД, в этом случае суд откажет кредитору в его требованиях или удовлетворит частично, если не все платежи попадают под этот срок.

Заявить ходатайство нужно обязательно, т.к. суд применяет СИД только если должник заявит о его пропуске, об этом нам говорит ст. 199 ГК РФ.

После вынесенного судом решения об отказе в исковых требованиях, банк в дальнейшем уже не сможет требовать уплаты долга.

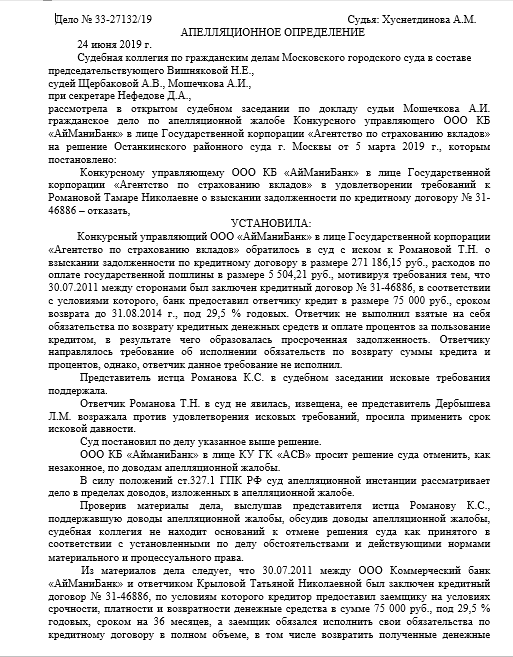

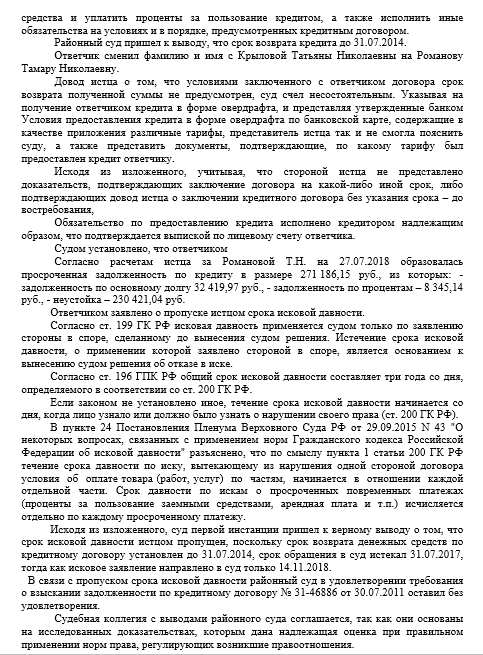

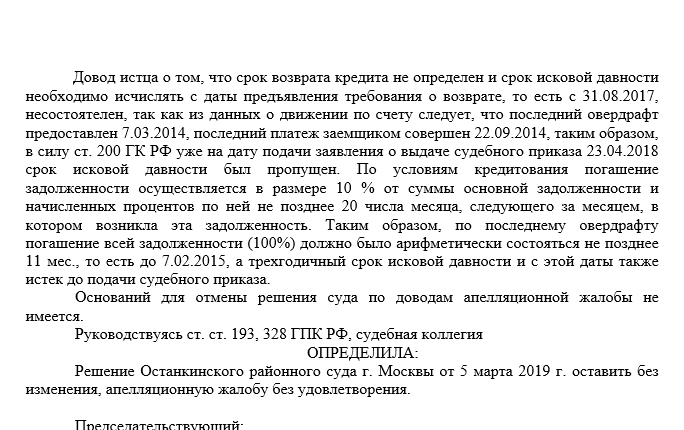

Для ознакомления прикрепил апелляционное определение суда о применении должником СИД по кредитному договору:

Спасибо всем за внимание! Если понравилась статья, ставьте лайк и не забывайте подписываться, впереди много интересных тем)