Из множества вариантов вложения (инвестирования) средств, которые доступны частному инвестору, обычные россияне по большому счёту используют только два. Депозиты в банках и покупка недвижимости. Все остальные варианты безнадёжно проигрывают. Судите сами: вложения в ПИФы, ОФЗ и золото исчисляются сотнями миллиардов рублей, а объём всех депозитов, которые хранятся в российских банках, уже вплотную приближается к 30 трлн руб. С квартирами сложнее, т.к. непонятно, какая часть — инвестиции, а какая приобретена непосредственно в качестве жилья, но известно, например, что только ипотечных кредитов россияне набрали на сумму более трёх трлн руб. за один лишь 2018 год.

Ежегодный ввод жилой недвижимости последние годы стабильно держится выше отметки 70 млн м2, что, если взять среднюю цену метра 50 тыс. руб. (средняя цена квадратного метра жилья, по данным Росстата, в 2018 году составляла 61,8 тыс. руб.), составляет 3,5 трлн руб. в стоимостном выражении. Иными словами, за последние десять лет только недвижимые активы россиян выросли более чем на 30 трлн руб. (цифра, конечно, требует уточнения, но порядок ясен). И это без учёта старого жилого фонда, без коммерческой недвижимости и без учёта роста цен на недвижимость!

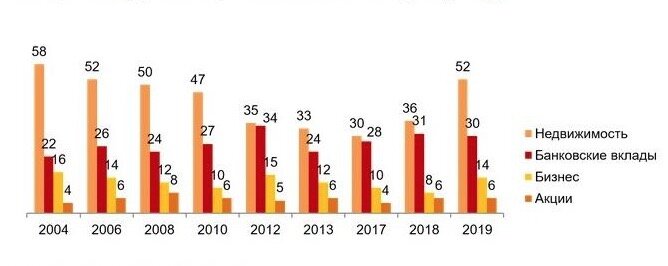

Получается, вложения россиян в недвижимость как минимум не уступают депозитам, а если считать все виды недвижимости, то значительно их превосходят. Примерно такое же соотношение показывают многочисленные опросы, в ходе которых у людей спрашивали, во что бы они хотели вложить свои деньги. Ниже один из таких опросов.

Предпочтения россиян по вложению свободных денег (%).

Поскольку столь явно выделяются два лидера, то имеет смысл провести подробный сравнительный анализ депозитов и квартир. В чём преимущество каждого их этих вариантов, и за кем останется последнее слово? Давайте смотреть.

1. Доходность вложений

Параметр, который всех интересует больше всего, — это доходность. Точнее, средняя доходность на длительных временных интервалах.

Доходность вложений в квартиры складывается из:

- номинального роста цены квартиры;

- чистых арендных поступлений (арендные платежи минус расходы на содержание недвижимости, которые нельзя переложить на арендатора).

Доходность депозитов — это средний банковский процент за интересующий нас интервал времени.

На первый взгляд, квартиры переигрывают депозиты, поскольку доход от недвижимости складывается из двух частей. Инвестор получает 5–7% в виде поступлений от аренды и рассчитывает, что квартиры будут расти в цене (допустим, тоже по 5–7% в год). Однако на практике всё может оказаться намного скромнее. В нулевые годы квартиры действительно быстро росли в цене (хотя это была, скорее, особенность времени, а не заслуга недвижимости, например, фондовые индексы тоже пышно зеленели), но после достижения пика в 2008 году цены на недвижимость росли средними темпами, не превышающими 1–2% в год (если опираться на цифры Росстата или данные портала irn.ru). Что касается дохода от аренды, многие считают только чистые поступления, игнорируя расходы (затраты на ремонт, поиск арендатора, администрирование, простои и т.д.). Реальная арендная доходность недвижимости, особенно региональной, чаще всего намного ниже, чем ожидания собственников.

В то же время вклады в банке приносят меньшую доходность (чем квартиры) в периоды экономического бума, но зато навёрстывают упущенное в периоды кризиса. Напомню, что во время кризисов цена на недвижимость падает, а проценты по банковским депозитам, наоборот, растут. Поэтому в периоды кризиса депозиты обеспечивают существенно более высокую доходность, чем квартиры. Например, средняя ставка по вкладам на срок более года, по данным ЦБ, в 2015–2016 гг. составила почти 11%. Если же брать длительные периоды, то получается примерное равенство.

Резюме: по доходности — паритет.

2. Защита от инфляции

Один из аргументов сторонников «кирпича» в том, что недвижимость помогает защитить сбережения во время инфляции, в отличие от вкладов в банках, которые в этот период сгорают. В пример обычно приводят ситуацию начала 90-х. Аргумент не лишён смысла, если не считать, что инфляция вообще-то бывает двух принципиально разных видов:

- инфляция спроса (когда растёт спрос на все товары, чаще всего из-за денежной эмиссии в особо тяжёлых формах приводит к гиперинфляции);

- инфляция предложения (когда растут издержки производства и предложение сокращается).

Так вот, квартиры хорошо отыгрывают инфляцию спроса и плохо — инфляцию предложения. Пример кризиса 2014 года наглядно продемонстрировал, что рост цен на товары, если он был вызван ростом издержек (в данном случае из-за курсовой динамики), не обязательно приводит к росту цен на квартиры. Тогда возникла даже обратная ситуация: большинство товаров росли в цене, а цены на недвижимость снижались.

Депозиты же хуже отыгрывают инфляцию спроса, но зато лучше — инфляцию предложения. Ставки во время инфляции растут, как и доходность вкладов. В итоге, если не брать ситуацию гиперинфляции (которая случается всё же нечасто), то оба инструмента защищают от инфляции примерно одинаково.

Резюме: и по этому параметру — паритет.

3. Дисперсия

Важна не только средняя доходность за период, но и вариация (дисперсия) этой доходности. При прочих равных, чем ниже колебания, тем лучше для инвестора. Этот феномен прекрасно описывается поговоркой «Лучше синица в руках, чем журавль в небе». Иначе говоря, лучше 10% стабильно каждый год, чем в первый год +20%, а в следующий — 0%. По этой причине, например, акции не пользуются большим успехом у частных инвесторов, несмотря на хорошую среднюю доходность, поскольку никому не хочется сидеть на пороховой бочке и ждать, что в любой момент богатство может испариться так же быстро, как появилось. Когда сравнивают доходности разных инструментов, про это простое соображение почему-то всегда забывают. Ведь у депозитов есть абсолютно гарантированная заранее известная доходность, а у квартир ничего подобного нет. Несмотря на имидж недвижимости как очень стабильного актива, цена на неё может колебаться в достаточно обширных пределах, в том числе и снижаться. Да и доход от аренды стабильным не назовёшь. В то же время депозит, номинированный в рублях, — всегда неубывающая функция.

Резюме: по этому параметру депозиты лучше.

4. Риски (экспроприация)

Риски просадки стоимости активов были рассмотрены выше. Рассмотрим риск потери всего, или части актива, в результате экспроприации, т.е. нерыночные риски. Владелец недвижимости должен учесть следующие нерыночные риски:

- риск оспаривания собственности бывшими владельцами;

- принудительная экспроприация государством или крупным бизнесом;

- потери по суду (развод, наложение ареста);

- дробление недвижимости на доли и дальнейшая потеря контроля над недвижимостью;

- воровство и грабёж (рейдерство).

Владельцы вкладов, особенно если это крупные суммы, также подвержены рискам экспроприации. Особым статусом (страхуются) обладают вклады только до 1,4 млн, но и это не гарантирует сохранность накоплений (например, взыскание задолженности путём наложения ареста на вклад — гораздо более частая практика, чем ареста на недвижимость). Существенное преимущество недвижимости в том, что если это единственное жилье, то оно не может быть изъято по суду.

Резюме: по этому параметру квартиры лучше.

5. Лёгкость в управлении

Квартира требует постоянного внимания, поддержания её в жилом состоянии. Это не инвестиция из серии «купил и забыл», собственнику придётся тратить своё время, а значит, возникает проблема альтернативных издержек (речь об упущенных возможностях из-за того, что человек занимается недвижимостью, а не чем-то ещё). Сдача недвижимости в аренду, особенно если объектов несколько, сегодня всё больше напоминает форму бизнеса, а не инвестицию. Финансовыми активами управлять гораздо проще. Чтобы открыть вклад, пополнить, пролонгировать, закрыть, перевести деньги не нужно даже идти в офис. Всё решается путём нажатия нескольких кнопок. Депозиты не требуют никакого серьёзного вовлечения человека, в том числе морального. Это и в самом деле пассивный доход.

Резюме: по этому параметру депозиты лучше.

6. Ликвидность (быстрота обращения в деньги)

Депозиты фактически и есть деньги, скорость обращения в наличную форму у них близка к максимальной. Квартиры обратить в денежную форму сложно и долго, да это никто обычно и не делает (большая часть продаж недвижимости совершается ради покупки другой недвижимости). Понятно, что возможность иметь под рукой деньги, которые можно потратить на любые покупки, да ещё с гарантированной доходностью — одно из основных преимуществ депозита.

Резюме: по этому параметру депозиты значительно лучше.

7. Гибкость и манёвренность

Ещё одно преимущество депозита — гибкость. Можно открывать вклады на короткие и длинные сроки, с пополнением и без, в разных валютах, с опцией снятия, можно строить знаменитые «лесенки» и т.п. Когда появляются более выгодные условия, ничего не стоит закрыть один счёт и открыть другой, более удобный. У квартир такой опции нет. Обычно, на что хватает одобренного ипотечного кредита, то и покупается. Вариантов переложиться или диверсифицироваться нет вообще. Если вложение было неудачным, второго шанса, чаще всего, не предоставляется. Многие «бетонные» инвесторы, которые серийно покупают и продают недвижимость, делают это до первой ошибки, после чего вся их стратегия летит в тартарары.

Резюме: по этому параметру депозиты значительно лучше.

8. Делимость

Ещё одно очевидное преимущество депозита — это практически бесконечная делимость. Депозит может быть открыт на любую сумму, а минимальный порог вхождения в недвижимость — стоимость всей квартиры. Поскольку средства подавляющего числа граждан ограничены, а квартиры покупаются на пределе финансовых возможностей, да ещё в кредит, на практике это означает, что инвесторы, которые отдали предпочтение депозитам, имеют значительную финансовую подушку, а у квартирных инвесторов — нет вообще ничего, кроме квартиры и долгов по ипотеке. Если инвестору с квартирой срочно понадобятся деньги, даже относительно небольшая сумма, взять её будет просто неоткуда (т.к. он не может продать 1/5 или 1/10 своей квартиры: либо продавать всю целиком, либо брать кредит под залог). У владельца депозита такой проблемы не возникает. Логика меняется, когда инвестор обладает капиталом в десятки, сотни миллионов рублей. В этом случае вложения в недвижимость становятся более разумными, т.к. позволяют ему «припарковать» свои деньги и сэкономить на операционных затратах при размещении вкладов. Но скажем честно, что подавляющее большинство квартирных инвесторов такими суммами не располагают и близко.

Резюме: и по этому параметру депозиты лучше.

Ниже просуммируем все результаты в таблице.

Как мы увидели выше, с точки зрения инвестиционной привлекательности депозиты заметно переигрывают недвижимость. Единственный параметр, по которому квартиры лучше, — это защита от нерыночных рисков (что, впрочем, компенсируется рыночными рисками, см. «Дисперсия», где уже вклады впереди). Во всём остальном депозиты смотрятся намного заманчивее — при сопоставимых доходностях они просто-напросто более удобны в использовании. Тогда почему всё-таки народ упорно вкладывает деньги в недвижимость? Ответ можно найти в психологии, культурных особенностях, а также в неразвитости финансового рынка России. Проще говоря, люди боятся вкладывать деньги во что-то кроме реальных (осязаемых) активов.

В нормальной экономической ситуации недвижимость не должна рассматриваться как инвестиция — это важнейшее потребительское благо, крыша над головой, но не финансовый продукт для получения прибыли! Инвестиционный бум в недвижимости приводит к росту цен и лишает обычных людей возможности купить доступное жильё. Поэтому текущий квартирный ажиотаж — признак нездоровой ситуации в экономике, и ничего более.

Очевидно, что по мере роста экономики доля вложений в финансовые продукты будет увеличиваться, а в недвижимость — сокращаться. Квартиры, конечно, будут покупать, но уже преимущественно для утилитарных целей.

Читать в источнике

Понравилась статья? Поделитесь ею в соцсетях, чтобы рассказать другим!

А также подписывайтесь на Открытый журнал, чтобы не пропустить новые публикации на канале!