В сегодняшней статье рассмотрим динамику цен на основные металлы и их положение относительно друг друга.

Начнем конечно же с золота.

Золото

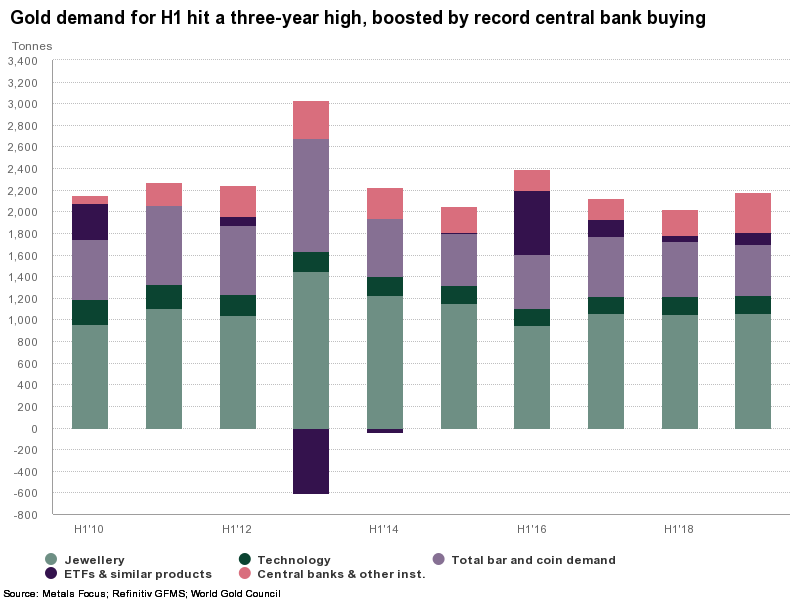

Золото - наверное самый популярный текущий трейд против рецессии. Спрос на золото в мире в 1 полугодии 2019 года вырос благодаря покупкам золота центральными банками. Структура спроса на золото следующая:

Большую часть спроса (почти 50%) составляет ювелирная продукция, затем идет золото в форме монет и слитков, достаточно стабильным является спрос со стороны технологического сектора и сильнее всего колеблется инвестиционный спрос со стороны ETF'ов и центробанков.

Добыча золота во 2 квартале 2019 года также выросла (+2% год к году), в основном, благодаря Канадским (Brucejack, Rainy River, Moose River) и Российским проектам (Наталка).

Сильно во 2 квартале 2019 года ускорилась переработка уже добытого золота (+9% год к году), что произошло на фоне роста цены.

Ослабление курсов валют развивающихся стран увеличило маржинальность бизнеса многих золотодобытчиков.

Как оценить золото?

Золото не является активом, таким как акция или облигация, так как не приносит денежный поток. Но исторически золото является хранителем ценности, то есть позволяет сохранить в долгосрочном периоде покупательную способность вложений.

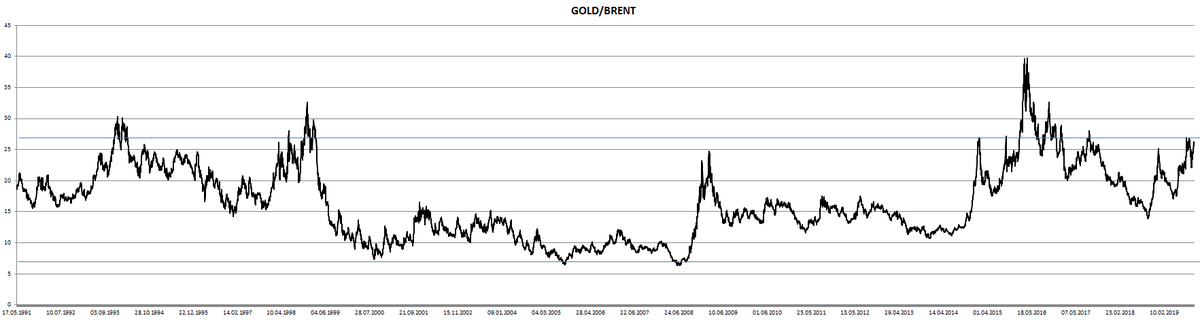

Одним из наиболее интересных и показательных соотношений является отношение золота к нефти. И тот и другой ресурс является ограниченным и важным для человечества. Несмотря на значительное изменение технологий отношение золота и нефти на протяжении долгих лет держится в определенном коридоре.

Так, минимум отношения наблюдался летом 2008 года, когда цена на нефть улетала выше 145 долларов за баррель, а максимум в 39,8 был достигнут в момент когда нефть экстремально падала до 28 долларов за баррель. Как видно из пояснений, нефть более волатильный товар и поэтому данный график в большинстве случаев скорее показывает экстремальные значения нефти, а не золота.

Однако, если сопоставить этот график с графиком цен на золото, то можно заметить интересные поворотные точки, когда экстремумы в соотношении также показывали и экстремумы в более стабильных ценах на золото. Сейчас соотношение золота к нефти находится на достаточно высоком уровне, что обусловлено недавним ростом цен на золото. Вырастет ли за золотом нефть или золото достигло максимумов остается вопросом?

Другой интересный график это стоимость долга с отрицательными процентными ставками и цена на золото. Они очень сильно коррелированы, то есть чем больше долга с отрицательной доходность, тем больше цена на золото. Оно и логично, когда процентные ставки низкие и реальная доходность по облигациям отрицательная или около нуля, то золото является лучшим способом сохранить деньги так как как минимум должно сберечь вложения от инфляции. Если же ставки высокие, то золото обычно демонстрирует не очень хорошую динамику, так как само по себе денежного потока не приносит, тогда как облигации предлагают высокие процентные ставки.

Таким образом, если вы ждете роста объема долга с отрицательными ставками, то есть продолжения того, что сейчас происходит, то золото является хорошим вложением.

Серебро

Более волатильным металлом, чем золото является серебро.

Многие инвесторы смотрят на цену этого металла и некоторых других металлов в золотом эквиваленте (условно, в постоянных ценах).

Само по себе серебро в этом году возобновило рост с локальных минимумов.

Еще более интересной выглядит картинка относительно золота.

Момент отскока серебра от минимумов совпал с достижением минимального исторического соотношения серебра к золоту. Поэтому возможно, что серебро в ближайшее время покажет опережающую динамику относительно золота, а соотношение серебра к золоту вернется к среднему.

Медь, алюминий и олово

Цены на медь являются, своего рода, барометром мировой экономики. Когда строительство и экономика развиваются, то цены на медь обычно растут, когда же экономика замедляется, то цены на медь сильно падают. Это делает бизнес добычи меди очень цикличным.

В исторической перспективе цены на медь относительно золота (также, как и с серебром) находятся на минимумах.

Цены на медь не привлекают инвесторов к вложению в новые проекты, поэтому можно ожидать, что это отношение развернется и цены на медь начнут расти. На этом фоне, акции медных компаний (к примеру FCX) - интересное вложение средств.

Алюминий демонстрирует похожую динамику.

Цены в абсолютном выражении также не стимулируют вложения в новые проекты. Относительно золота картина похожая.

И тут можно вспомнить про одного из наиболее дешевых производителей алюминия - компанию РУСАЛ.

Олово, наверное, наименее интересный металл, но для полной картинки посмотрим и на его динамику.

В абсолютном выражении олово было и дешевле, но относительно золота олово также на минимумах.

Русолово и Селигдар представляют возможность сыграть на росте цен на данный металл.

Цинк, платина и палладий

Цинк, как и серебро, достаточно волатильный металл, здесь некоторые падения обусловлены не падением спроса, а хайпом и перепроизводством.

После хайпа 2008 года металл также гуляет в определенном соотношении к золоту и сейчас находится ближе к минимумам.

Известный "заменитель" золота - платина, какое-то время торговавшаяся дороже золота, поумерила свои аппетиты.

Сейчас платина торгуется с 40% дисконтом к золоту.

Ну и наконец самый успешный металл последних лет - палладий. Палладий вырос в последние годы благодаря росту производства электрокаров.

Однако, не все так однозначно. Платина может послужить заменой палладию в автокатализаторах, так как дисконт платины к палладию уже значительный. Если дисконт продолжит расти, то это может сделать выгодным вложения в использование платины, а не палладия.

Вывод

Многие металлы дешевы относительно золота и в абсолютном выражении.

Нефть стоит дешево относительно золота или золото дорого относительно нефти, ситуация может развернуться. Либо вырастет нефть, либо снизится золото.

Серебро волатильнее золота и может обойти его по динамике.

Цены на алюминий и медь не стимулируют развития новых проектов, а значит скоро могут развернуться в случае дефицита необходимого металла на рынке. До этого во время рецессии металлы могут стать еще дешевле, но долгосрочный прогноз по металлам - рост. Котировки акций производителей данных металлов находятся под давлением - в оценку компаний закладываются очень низкие цены, поэтому вложения в производителей этих металлов могут быть очень успешными.

К инвестициям в платину или палладий стоит подходить с осторожностью.

Удачных инвестиций!