Инвесторы обычно не думают о ценах акций как о валютных курсах, но в некотором смысле это так и есть: когда кто-то продает или покупает акции, он либо получает наличные деньги, либо платит наличными в фиатной валюте.

Например, индекс S&P 500 можно рассматривать как обменный курс между акциями компаний, входящих в этот индекс, и долларом США

Хотя рынки акций были восприимчивы к огромным медвежьим трендам, если рассматривать их в долларовом выражении (снижение на 89% между 1929-33 гг., -47% в 1973-74 гг., -50% в 2000-02 гг. и -60% в 2007-09 гг.), по большей части акции растут, если рассматривать их в фиатной валюте.

Общая тенденция роста фондовых рынков отчасти обусловлена той значительной стоимостью, которую корпорации частного сектора в совокупности создают для своих акционеров с течением времени.

Тенденция к росту стоимости акций в фиатном валютном выражении подкрепляется устойчивой эрозией самих валют.

Даже при темпе инфляции в 2% стоимость валюты уменьшится вдвое через 35 лет, что должно удвоить стоимость индекса акций, выраженного в этой валюте, даже если корпорации совместно не добавляют никакой реальной стоимости для своих акционеров.

Итак, что происходит, если пересчитатть акции в нефиатной валюте, такой как золото?

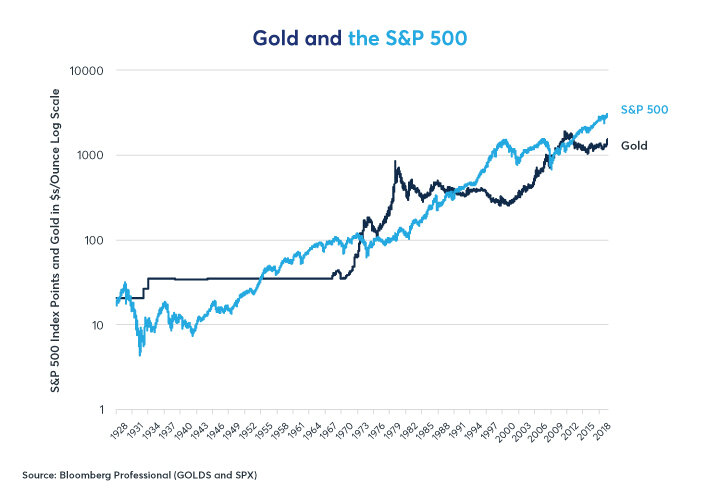

Не учитывая дивиденды, S&P 500 и gold за последние 90 лет принесли схожую доходность (Рисунок 1).

В среднем, акции показали всего на 0,96% больше прироста в год, чем золото с 1928 года.

С дивидендами доходность акций улучшается в среднем до 4,84% в год.

Деноминированный в золотом выражении, S&P 500 все еще достигает положительной производительности, но эта производительность является неустойчивой (Рисунок 2).

- Между январем 1928 и 3 сентября 1929 года акции превзошли золото на 86%.

- Между 1929 и 1942 годами акции упали по отношению к золоту на 86% , поскольку акции упали, и золото было переоформлено с $23 до $35/за унцию во время девальвации доллара 1933 года.

- С 1942 по 1967 год акции превзошли золото (все еще привязанное к $35/унция) на 1135%.

- Между 1967 и 1980 годами США полностью вышли из золотого стандарта, отправив золото взлететь, поскольку акции рухнули в реальном выражении, упав на 95% по сравнению с желтым металлом.

- Удручающая инфляция породила бычий рынок акций и обвал цен на золото, который продолжался 20 лет с 1980 по 2000 год. За это время индекс S&P 500 опередил золото на 3220%.

- С 2000 по 2011 год золото росло, а акции недоработали, упав на 89% в золотом выражении.

- Между сентябрем 2011 и сентябрем 2018 года акции отскочили на 315% по сравнению с золотом, но упали обратно на 24%.

Сохранится ли относительное превосходство фондовых рынков по отношению к золоту с 2011 года?

Или семилетний отскок фондового рынка с сентября 2011 года по сентябрь 2018 года-это коррекция против тренда, своего рода расширенная версия того, что было в 1975 и 1976 годах, когда акции отскакивали в течение некоторого времени, пока вновь не упала в конце 1970-х годов?

Ответ на этот вопрос зависит от нескольких различных факторов, в том числе:

- Экономические основы: будут ли они благоприятствовать инвестициям в золото или акционерный капитал?

- Геополитика: слабость США и глобальный хаос благоприятствуют золоту; сила США и глобальная стабильность благоприятствуют акциям.

Давайте разбираться.

Когда речь заходит об экономических основах, мир сегодня вряд ли может выглядеть более по-другому, чем в конце 1970-х гг.

Тогда у центральных банков были проблемы с контролем инфляции потребительских цен. Сегодня у них есть проблемы с формированием инфляции потребительских цен. Тогда спрос часто опережал предложение на потребительские товары; сегодня производственные мощности часто превышают спрос.

Однако это не означает, что центральные банки вообще не генерируют инфляцию, когда они снижают процентные ставки и печатают деньги в операциях количественного смягчения (QE).

Просто сейчас они генерируют очень большую инфляцию цен на активы и практически никакой инфляции потребительских цен.

Хотя официальные показатели инфляции потребительских цен в США были стабильны с 1993 года на уровне около 2% в год (со скромными колебаниями), это не помешало золоту взлететь с $280/унция до $1900 между 2000 и 2011 годами, чему отчасти способствовало снижение процентных ставок в США с 6,5% до 0,125% и программы QE.

Другой, еще более сильный фактор, который управляет ценами на золото, - это стоимость доллара США.

Золото имеет устойчивую и сильную отрицательную корреляцию с индексом доллара Bloomberg.

Доллар США вырос по сравнению с корзиной других валют в период с 2011 по 2018 год, внося свой вклад в медвежий рынок в золоте.

То, что произойдет с долларом США дальше, во многом зависит от фискальной и монетарной политики.

За последние несколько десятилетий, когда двойной дефицит США (бюджет + торговля) расширился, доллар США ослабел. Когда эти дефициты становятся меньше, доллар США имеет тенденцию расти.

Дефицит бюджета США вырос с 2,2% до 4,7% ВВП, а дефицит торгового баланса также незначительно вырос с 2017 года.

Что действительно примечательно в расширении дефицита бюджета США, так это то, что он вырос даже тогда, когда безработица упала до 50-летних минимумов. Как правило, дефицит сокращается, когда безработица падает, но снижение налогов в 2018 году не окупилось.

Доходы от корпоративного налога упали, поскольку налоговая ставка была снижена с 35% до 21%, но никакие значимые лазейки не были закрыты, и мало денег было репатриировано из-за рубежа.

Если цикл ужесточения ФРС в 2016-18 гг. и торговая война приведут к резкому замедлению роста или экономическому спаду, дефицит может вырасти еще больше, что может привести к ослаблению доллара и росту золота.

Кроме того, ФРС сейчас ведет смягчение, а не ужесточение политики, и это еще больше усиливает возможность долларового медвежьего рынка что может быть чрезвычайно бычьим для золота, если это произойдет.

Геополитика

Золото приносит больше прибыли в периоды нестабильности; акции приносят больше прибыли в периоды стабильности.

Акции ужасно упали в течение 1930-х годов, когда военно-агрессивные фашистские режимы захватили власть в Германии и Японии, вплоть до Перл-Харбора.

В период между 1942 годом, когда Советские войска переломили ход Второй Мировой Войны, и серединой 1960-х годов, когда США создали новый, глобальный экономический порядок, Западная Европа и Япония восстановились.

К концу 1960-х годов, однако, сочетание внутренних расходов и стоимость Вьетнамской войны сделало невозможным для США поддерживать привязку в 35$ за унцию золота, что привело к девальвации валюты.

Стагфляция, отступление США из Вьетнама и Уотергейтский скандал создавали впечатление, что США были слабы.

В 1973 году арабские правительства, воспользовавшись очевидной слабостью Вашингтона, сократили экспорт нефти.

Акции рухнули, а цены на золото взлетели.

Рынки немного нормализовались в течение двух лет после Уотергейта, но к 1977 году президентство Картера с его нерешительной внешней политикой не успокоило инвесторов.

Иранская революция 1979 года и последующий кризис с заложниками, а также Советское вторжение в Афганистан в конце того же года создали впечатление, что Соединенные Штаты по пятам сталкиваются с агрессивными иностранными противниками.

Цены на золото выросли со 150$ за унцию до более чем 800$.

В течение 1980-х годов, когда Рейган проводил жесткую внешнюю политику и председатель ФРС Пол Волкер был привержен борьбе с инфляцией, цены на золото упали, а акции взлетели.

Эта модель падения цен на золото и резкого роста акций продолжалась на протяжении всего послевоенного десятилетия Pax-Americana 1990-х гг.

Война в Персидском заливе 1991 года была быстро решена и оставила в мире впечатление подавляющего военного превосходства США.

Только после 11 сентября, последовавших вторжений США в Афганистан и Ирак, которые быстро превратились в дорогостоящие болота, акции начали падать по сравнению с золотом.

Между 2011 и 2018 годами США свернули свое участие в Ираке и вернулись к менее агрессивной внешней политике.

Вопросы, который инвесторы должны задать себе, оценивая золото по сравнению с акциями, заключается в том, является ли сейчас не стабильной геополитическая среда? Будет ли китайско-американская торговая война и решение выйти из иранского ядерного соглашения усиливать или ослаблять глобальную стабильность? Становятся ли традиционные союзы США с другими странами НАТО, а также с азиатскими союзниками, такими как Южная Корея и Япония, сильнее или слабее? Если инвесторы придут к выводу, что мир движется к большей нестабильности, это может оказаться пагубным для цен на акции и потенциально бычьим для золота.

Практический вывод:

- S&P 500 сопутствовал огромный 90-летней тренд против золота.

- Между 2011 и 2018 годами акции превзошли золото, но в прошлом году тренд начал меняться.

- Монетарная политика ФРС и фискальная политика США оказывают сильное влияние на доллар и золото.

- Если глобальная нестабильность будет расти, это может благоприятствовать золоту.

P/S Мировое внимание сосредоточено вокруг торговых войн США-Китай, США - Европа.

Очередные переговоры с Китаем похоже вновь окажутся без результатными, что ведет к спаду в мировой экономике и поддержке золота, вдобавок открывается новый торговый фронт с Европой.

По опционным ожиданиям крупный объем Call на 1600$ за унцию, что дополнительно указывает на возможность роста.

Присматриваюсь к покупкам золота.

Приятного трейдинга!

Роман А.

Торговые идеи ждут вас в Группе Telegram: http://bit.ly/2FfyVa1

Рекомендуемый брокер: http://bit.ly/338INJG