В поисках источников регулярного пассивного дохода многие задаются не только вопросом "куда инвестировать деньги", но и "как выгодно инвестировать деньги". Так же стоит помнить о новых ограничениях ЦБ РФ, при которых только квалифицированные инвесторы могут инвестировать более 600 тыс.рублей в год.

В этой статье мы проанализируем, когда выгодно открывать ИП для инвестирования, а когда лучше остаться инвестором-физ.лицом.

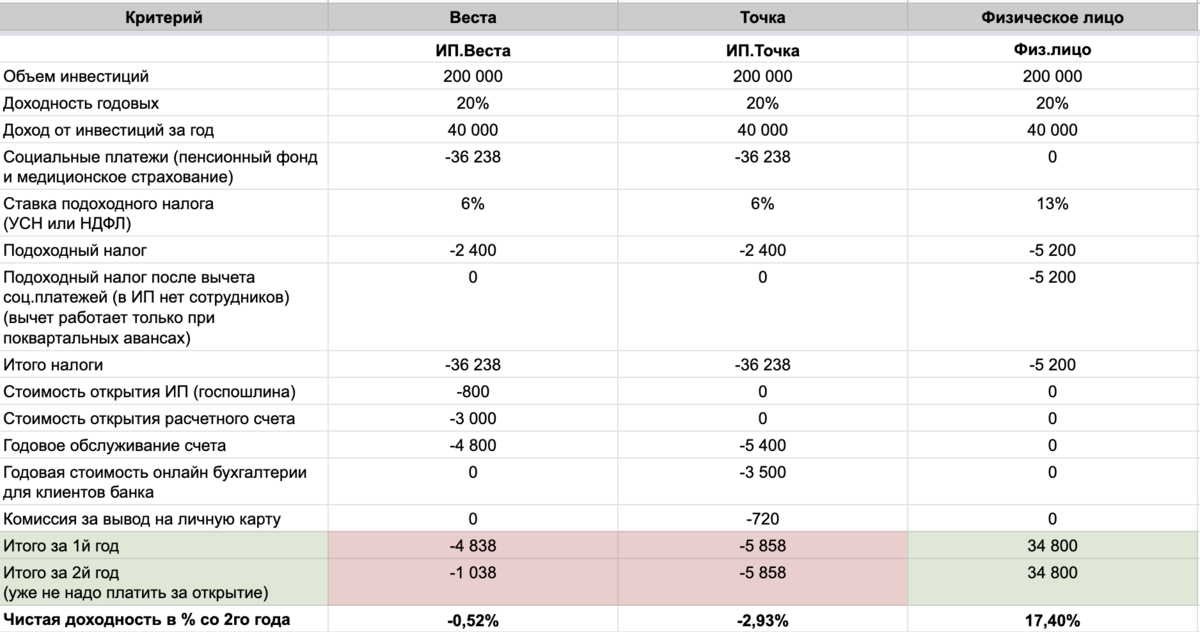

Сколько стоит обслуживание ИП для инвестиций?

Сейчас многие банки предлагают посреднические услуги по открытию ИП через налоговую, а также по ведению онлайн-бухгалтерии. Однако, можно это сделать и самостоятельно. Для сравнения возьмем два банка, где потенциальный ИП может открыть расчетный счет и вести бухгалтерию: Веста и Точка.

Услуги этих банков находятся в разных ценовых категориях и обладают разной степенью автоматизации. Веста является более доступной по цене, но менее технологичным вариантом, Точка покрывает почти все нужды начинающих предпринимателей, но обслуживание стоит дороже.

Для сравнения возьмем начинающего инвестора, который хочет вложить 200 тыс.руб на платформе Карма, с минимальной доходностью порядка 20% годовых.

Размер УСН можно уменьшить на размер социальных выплат(письмо Минфина от 1 сентября 2014 г. N 03-11-09/43709), если выплачивать их ежеквартально.

Каждый инвестор независимо от размера полученной прибыли должен платить обязательные страховые взносы в пенсионный фонд и на медицинское страхование. Общий размер взносов в 2019 году составил 36 238 рублей. С учетом начальных расходов на открытие ИП, расчетного счета и онлайн-бухгалтерии в первый год в обоих случаях инвестор-ИП будет в минусе.

Во второй год уже не нужно тратиться на открытие ИП или оплату госпошлины, но понадобится оплатить обслуживание счета и онлайн-бухгалтерию. Как мы видим на таблице, оба инвестора по-прежнему в минусе.

Для инвесторов-физлиц расчет получается намного приятнее:

Несмотря на кажущуюся огромной разницу в ставках налогообложения (6% и 13%), на суммах около 200 тыс. р. выгоднее инвестировать как физ.лицо.

Возьмем для примера большую сумму — 1М рублей, а все остальные исходные данные оставим такими же:

В Точке комиссия за вывод на карту составляет 60 рублей если сумма вывода меньше 200 тыс. руб и 3% если сумма превышает 200 тыс. руб

Хорошая новость: инвестор останется в плюсе. Плохая новость: реальная доходность получается заметно ниже.

И снова инвестировать как физическое лицо выгоднее.

Если прокрутить 300 тыс. рублей дважды (то есть инвестировать 300 тыс. рублей на 6 месяцев, а потом полученную сумму с учетом дохода инвестировать сразу же еще раз на 6 месяцев), то получится вот такой расчет:

Когда выгодно инвестировать как ИП?

При доходах, превышающих 300 тыс.руб, к обязательным страховым взносам добавляется еще 1% от полученного дохода. ИП сравнивается по итоговой чистой доходности с физлицом от 1.6-1.76М рублей инвестиционного портфеля.

С ростом объема вложений быть инвестором-ИП становится все выгоднее.

Дополнительный бонус инвестирования в роли ИП

Инвесторам-физ.лицам надо проходить аттестацию на квалифицированного инвестора. Требования к квалификации можно посмотреть на сайте Московской Биржи. Да, формально им удовлетворяют миллионы россиян, но фактически эту аттестацию надо проходить у каждого брокера и на каждой краудфандинговой площадке, что не очень удобно.

ИП освобождаются от этой обязанности и могут смело вкладывать в высокодоходные активы.

А для тех, кто хочет открыть счет ИП в банках-партнерах, есть отличное предложение.

Для регистрации расчетного счета в банке Веста достаточно пройти по ссылке. Для регистрации расчетного счета в банке Точка можно зарегестрироваться здесь. По кодовому слову "я из Кармы" за вами будет закреплен персональный менеджер Юлия (телефон 89037982645).

Удачных инвестиций!