Чтобы нагляднее разобрать отображение всех выполненных подрядчиком самостоятельно манипуляций, связанных с ремонтом, можно использовать конкретный пример. Организация под названием «Гамма» выполнила ремонтные работы с электропроводкой для компании «Мастер». Их стоимость равняется 180 000 рублей, с уже включенным НДС. В составленном договоре отсутствовали обязательства по выплате аванса. Учётная политика ООО «Мастер» при использовании 1С бухгалтерия 8.3 подразумевает:

- Отсутствие резерва потенциальных расходов в налоговом учёте.

- Ремонтные траты состоят в перечне косвенных расходов.

- Применение ОСН и метода начисления совместно с ПБУ 18/02.

Для максимального упрощения исключаются какие-либо другие траты помимо ремонта.

Учёт ремонтных расходов

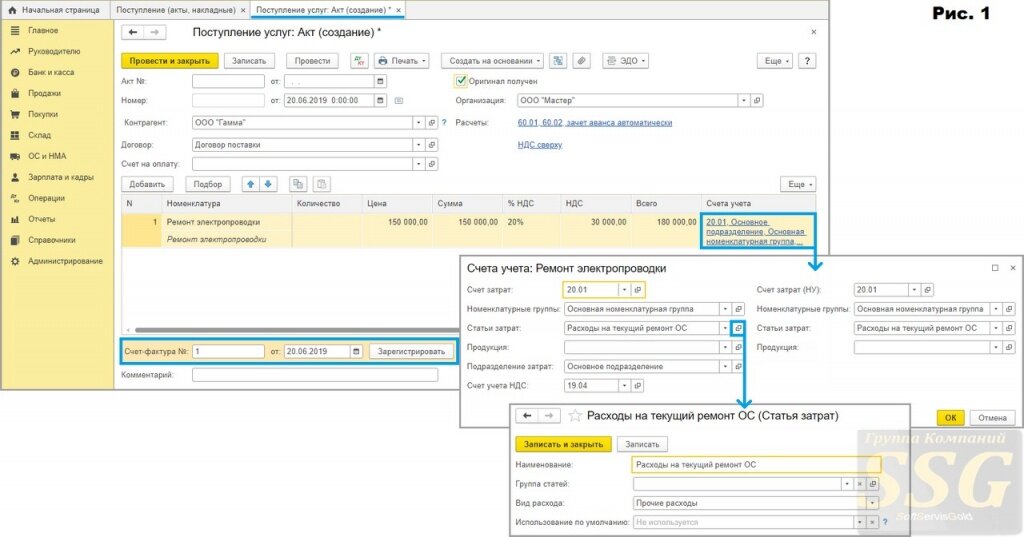

Для начала стоит обратить внимание на отображение основных расходов на ремонт проводки. Вместе с ними был учтён и входной показатель НДС. Для этого был использован расположенный в разделе Покупки документ под названием «Поступление» (рис.1), в котором необходимо найти пункт Услуги. Появившийся после его выбора в 1С Бухгалтерия документ необходимо заполнить:

- Для начала нужно внести подрядчика, заключаемый с ним договор, а также повторно проверить реквизиты и сроки учёта, а также то, как будет происходить начисление аванса по указанной в графе «Расчёты» ссылке.

- После этого необходимо перейти к таблице, которая открывается после выбора пункта Добавить. В ней выполняются следующие манипуляции:

- в первой подстроке Номенклатуры требуется выбрать вид работы или услуги, которой будет заниматься подрядчик, в соответствующем справочнике. Важно: при внесении новых элементов необходимо выбрать тип «Услуги». Альтернативным способом является ручной ввод необходимого наименования;

- перейдя к Счетам учёта по соответствующей ссылке, следует проверить или внести в появившуюся форму счёт расходного учёта и дополнительные сведения, касающиеся него. Также на данном этапе добавляется учёт НДС для налогового и бухучёта;

- далее нужно будет просто внести соответствующую информацию во все оставшиеся колонки.

Далее пользователю нужно будет выбрать пункт Провести.

Следом за этим необходимо при помощи кнопки просмотреть и проверить полученные в результате проделанной в 1С бухгалтерия учёт работы сведения (рис.2).

После всех вышеописанных манипуляций следует внесение НДС в общий вычет, выполняемое при помощи пункта Счёт-фактура полученный (рис.3):

- Сперва пользователь заполняет строки Счёт-фактура № и От, которые расположены внизу самого документа. Далее выбирается пункт Зарегистрировать, после чего появляется Счёт-фактура заполненный, в котором будет содержаться информация из заполненного ранее основания. В последнем можно будет найти ссылку на новый документ.

- Перейдя по ссылке, пользователь откроет новый документ. В нём необходимо внимательно проверить всю информацию и активировать отображение данных о НДС в покупной книге непосредственно в дату получения. В противном случае все данные о вычете будут представлены отдельным документом.

Закрытие баланса по учёту расходов

Перед тем как полностью закрыть текущий месяц, следует оценить затраты на основном производстве (счёт под номером 20). Это выполняется при помощи инструмента Оборотно-сальдовая ведомость по счёту (рис.4).

Далее выбирается обработка под названием «Закрытие месяца» (рис.5), в которой пользователь указывает закрываемый месяц и активирует пункт Выполнить закрытие месяца.

После этого счёт расходов главного производства будет закрыт. Затем нужно будет перейти к операции под названием Закрытие счетов 20, 23, 25, 26 (рис. 6) и активировать кнопку Показать проводки. В результате будут показаны сведения о всех выполненных операциях. Учёт растрат на ремонт был выполнен на счёте 20. Если месяц закрывается в бухучёте, они идут в себестоимость производимой продукции, а при налоговом – отходят к косвенным затратам.

Завершающим этапом является составление итогового отчёта, которое выполняется посредством выбора Анализ счёта (рис.7).