Вступление

Кредитная карта - это финансовый инструмент, который служит помощником в личных финансах. Благодаря кредитной карте можно более гибко планировать личный бюджет, организовать траты и реализовать свои финансовые задачи.

В данной статье мы рассмотрим основные стратегии использования кредитной карты, которые отличаются по сроку и количеству выплат.

Как определяется сумма платежа

Банк из месяца в месяц подводит итог за период, в который вы делали операции по карте, и учитывает приходные и расходные транзакции.

По окончании этого периода определяет на дату отчета сумму задолженности. Также может получиться нулевой/положительный баланс. В эту дату банк может списать проценты, комиссии и платы за услуги.

При нулевом и положительном балансе после выполнения действий, о которых написал выше, вы можете продолжить пользоваться картой и начинать новый цикл без пополнения карты.

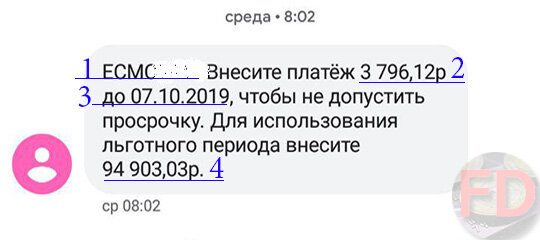

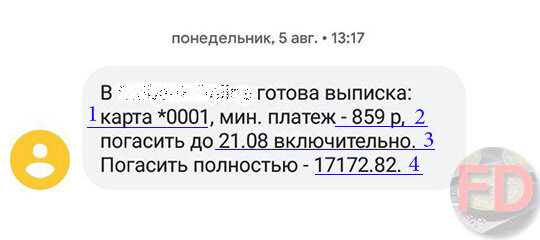

Уведомление и сумме и дате платежа

Если итогом получается отрицательный баланс, то стоит обратить внимание на результаты, которые подведет банк. Как правило, отправляется смс (а также может быть e-mail), в котом будет указано:

- По какой карте отчет

- Сумма минимального платежа

- Дата платежа

- Сумма для использования льготного периода

В первую очередь сверяем номер карты и откуда пришло сообщение. Это нужно, чтобы определить, по какой карте нам нужно внести платеж :) Может быть полезно, если у вас несколько карт. А также в финансовой теме важно быть начеку - так как очень часто происходят случаи мошенничества, в том числе по средствам смс. О теме безопасности у меня есть планы написать отдельную статью, поэтому здесь этот вопрос касаться больше не будем.

Оплата минимальными платежами

В смс нас интересует 3-ий и 4-ый пункы.

Минимальный платеж - это сумма, которую нужно обязательно внести (3) до даты минимального платежа (4). Важно делать это заранее, чтобы средства успели поступить на счет и обработаться банком.

Минимальный платеж включает в себя проценты и очень мало от тела долга.

Сумма минимального платежа обычно рассчитывается как определенный процент от суммы долга и часто имеет минимальное пороговое значение. Например: 5% от суммы задолженности, но не менее 900 рублей.

Иногда бывают более сложные расчеты. Нам важнее всего знать, что сумма минимального платежа обязательно должна поступить до даты в 4-ом пункте, который я указал в нашей схеме смс сообщения в начале статьи.

Если платеж не успевает поступить, вы пропустили дату платежа или внесли недостаточно денег, то попадаете на просрочку.

Что будет, если пропустить платеж

При попадании на просрочку, банк уже с первых дней начинает начислять штрафы, повышенные проценты, неустойку и много всяких неприятных платежей. А также портится ваша репутация в том банке и в бюро кредитных историй для остальных банков передается информация о том, что у вас был пропущен платёж. Последнее влияет на вас при оценке, если вы подадите заявку на кредитный продукт. Если банк грамотно оценивает риски, то он откажет вам в заявке или одобрит минимальную сумму и еще с каким-нибудь залогом. Обнуление кредитной истории происходит не часто, поэтому стоит поберечь ее, так как никто не знает, понадобится ли кредит через пару-тройку лет или нет. Если кредитная история будет испорченна - хотя бы в один раз будет пропущен платёж, появляются риски.

Оплата полной суммы

Опытный читатель мог заметить, что заголовок должен быть более конкретизированным, но для статьи это будет не совсем хорошо, поэтому поясню в тексте. Речь идет о том, чтобы внести сумму задолженности на дату формирования отчета по карте, которая указана в пункте 4. Это уточнение имеет смысле, если после даты (4) вы сделаете новые расходные операции. В данном случае, "новую" сумму расхода учитывать не нужно, в связи с тем, что операция не относится к данному отчету. Но она повлияет на следующий платеж, который будет установлен в ближайшем расчетном периоде.

На тему оплаты в грейс период, есть отдельная статья, ссылку на которую оставлю ниже. Мне остаётся пояснить только то, что нам важно внести сумму (4) до даты (3). В этом случае проценты за использование кары на покупки, начислены не будут - это основное преимущество данного способа. Платежи можно вносить любыми частями, главное, чтобы в срок итоговое значение было зачислено на счет.

Планомерное погашение

Суть заключается в том, что вы вносите сумму больше минимального платежа, но меньше, чем в п.4. Такое бывает, если сумма долга больше, чем у вас есть сейчас.

Например, я спланировал поезду на январские выходные: купил билеты, забронировал гостиницу с кредитной карты. И получилось так, что всей суммы у меня в течение месяца не будет, чтобы вернуть в грейс период и не платить проценты. Лично я рассчитываю погасить получившуюся задолженность за 2 периода. Конечно, в этом случае, я заплачу проценты за использование средств, но так мне удобней всего. Можно рассчитать срок выплаты на больший период. Об этом, кстати, тоже есть своя статья :)

Как не платить проценты по кредитной карте рассказываю здесь