Сразу оговорюсь, что я автовладелец и на мне лежит обслуживание и ремонт автомобилей моего и прочих членов семьи, а также покупка топлива для различной подсобной техники с бензиновыми и дизельными агрегатами. Но все это в рамках не компании, а семьи.

Так случилось, что в моей жизни был период, когда я активно пользовался кредитными картами различных банков, в которых кредитный лимит банки предоставляли с беспроцентным периодом, как правило от 50 до 100 дней.

Период тот закончился, а опыт работы с кредитками различных банков и одна кредитная карта остались.

Чтобы на кредитном лимите могли заработать мы, а не банк, следует очень четко понимать две вещи:

1. Дата возврата денег банку до окончания беспроцентного периода. Я за несколько (3-4) будних дня до этой даты создаю в Google-календаре напоминание о необходимости деньги банку вернуть в срок и возвращаю. Иначе %, пени и штрафы могут начислить. В этом и есть доход банка с клиентов, которые не могут себя контролировать. Которые берут кредит в надежде на будущий доход, который часто запаздывает или не случается.

2. У Вас есть собственные средства в объеме равном или превышающем кредитный лимит. Деньги эти Вы можете держать где угодно. Я держу их на счете дебетовой карты и на них банк начисляет ежедневно доход, исходя из 6% годовых.

Если Вы в состоянии контролировать эти два правила, то в обороте у Вас может быть столько кредиток, сколько Вы сможете получить в различных банках и обороты по ним соответствующие вашему потреблению. В прошлом периоде карт у меня были десятки, а кредитный лимит в сумме исчислялся миллионами рублей. Сегодня для меня такие "игры" в прошлом и мне хватает сейчас одной кредитной карты с лимитом 160т.руб на срок около 55 дней.

Безусловно я не говорю о том, что доход от описанных в этой статье операций по картам, мой единственных доход. Конечно нет. Но считаю, что на пустом месте иметь дополнительный доход от 20т.руб в год вполне желанная многими премия.

Кредитная карта генерирует для меня доход от операций, которые я совершаю с помощью кредитной карты за деньги банка, а мои собственные деньги, которые лежат на счете дебетовой карты, генерируют для меня другой доход, исходя из ставки 6%/год. О преимуществах и недостатках такого "депозита" по сравнению с классическим вкладом, я расскажу в другой статье, если в отзывах к этой статье увижу запрос на такую информацию.

Вернусь к кредитным картам и автомобилям. Ранее большинство карт, которыми я пользовался, были кобрендинговыми, т.е. это был совместный продукт банка и какой-нибудь компании. Например банка и авиакомпании. Такая карта зарабатывала мне мили полета. Но я не летаю в том объеме, в котором зарабатывал мили и в итоге, все накопленные мною мили сгорели. Еще есть карты, баллами которых можно оплачивать фаст-фуд или что-то другое. Но я не ходок по ресторанам, хотя, тем баллам пропасть не суждено было. Карту я время от времени передавал сыну, который обедал в кафэшках, ближайших к институту бесплатно (за баллы).

В силу потребности не малую часть бюджета семьи тратить на автомобили, прочую вспомогательную технику и оборудование, для себя я выбрал кредитную карту Tinkoff Drive. Кстати, это может быть и не кредитная карта, а дебетовая. Дебетовую карту я бы рекомендовал людям, которые не могут себе позволить два правила, описанные мною выше. При использовании дебетовой карты не нужна дисциплина, но и не будет генерироваться дополнительный доход от 6%/годовых, которые начисляет Тинькофф на остаток на счете дебетовой карты Tinkoff Black.

Итак, о карте Tinkoff Drive. И не важно кредитная она или дебетовая. Все покупки, связанные с "авто", я произвожу с помощью этой карты. и не только такие покупки, поскольку есть правила банка, которые стимулируют держателя карты совершать и прочие покупки тоже. Но в этом месте, я бы рекомендовал каждому самостоятельно ознакомиться с правилами банка, поскольку банк имеет привычку в правила вносить изменения время от времени. Не рекомендую правила "гуглить" в интернете. Я правила читаю от первоисточника, т.е. непосредственно с сайта компании, правила создавшей.

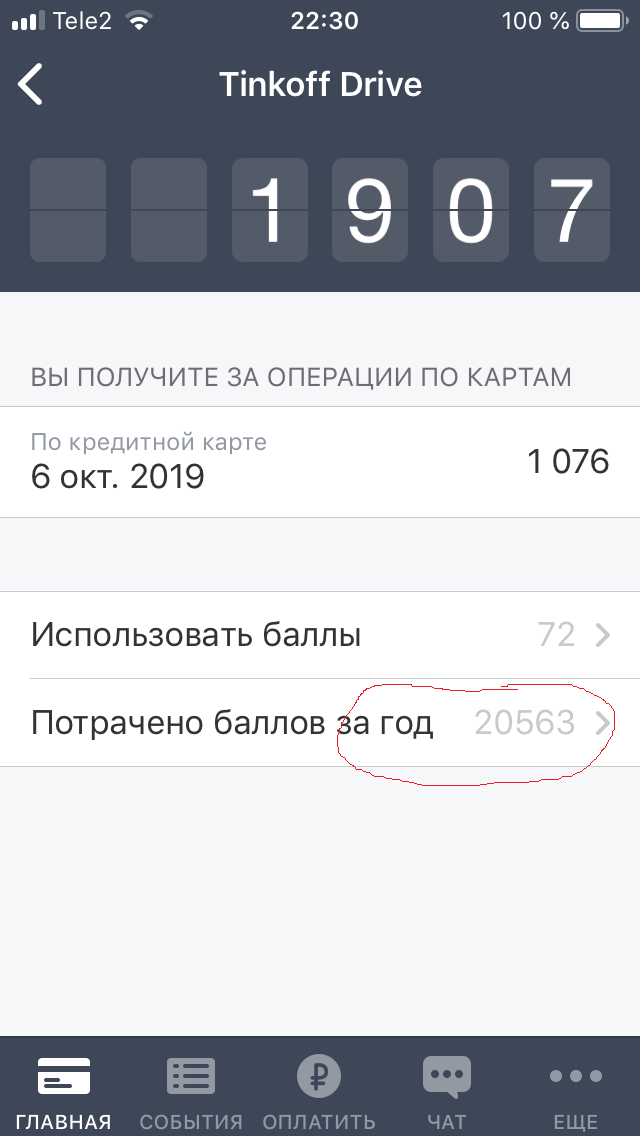

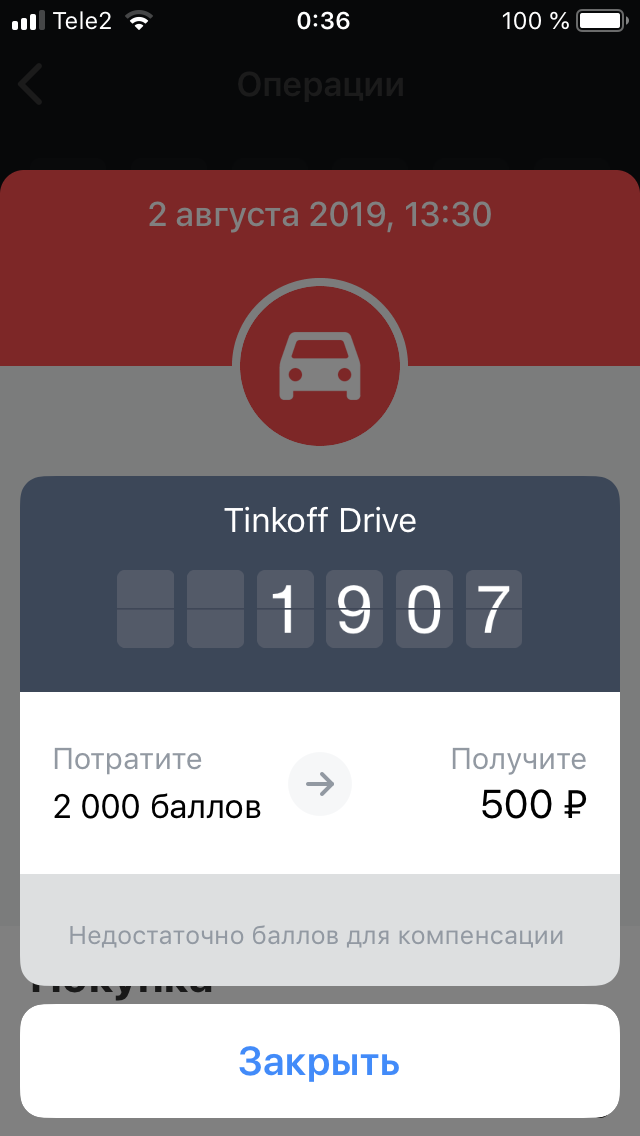

Ежемесячно банк начисляет на счет моей кредитной карты баллы, которые по правилам, разработанным банком, держатель карты может конвертировать в рубли. При соблюдении несложных условий, конвертация осуществляется по курсу 1 балл = 1 рубль. Таким образом, покупку совершенную ранее на сумму 2'000руб, я возмещаю себе обратно на счет путем конвертации 2'000 баллов.

Я не случайно привел сумму 2'000. Тем, кто прочтет правила банка, станет понятно, почему именно такую сумму указал.

Самая большая хитрость заключается всего лишь в том, что при покупке в автомобильном магазине (не на АЗС) товаров или товаров и услуг на СТО, надо совершать покупки кратно сумме 2'000руб. В случае, если Вы совершите покупку на сумму менее 2'000руб, банк предложит Вам возместить покупку за 2'000 баллов. К примеру: Покупка была на сумму 500руб. При ее возмещении Вы потратите 2'000 баллов, что не рационально.

Покупку на сумму более 2'000 руб, Вы сможете конвертировать по курсу 1:1, но на большую сумму и баллов придется копить дольше. Лично я предпочитаю сегодня иметь синицу в руке, чем завтра утку под кроватью. В своей выписке по счету даже не могу найти чек на покупку автомобильных товаров на сумму более 2000руб для скриншота. Я оплачиваю автотовары на сумму кратно 2000руб. В этом случае конвертация у меня происходит по курсу 1:1.

Почему я не рекомендую конвертировать чеки с АЗС. Потому, что для топлива банк в правилах конвертации допустил исключение и возмещение за топливо предлагается банком по завышенному коэффициенту.

Без лишней необходимости не стану делать рекламу компании, торгующей автозапчастями и принадлежностями, в которой я с легкостью пополняю баланс своего персонального счета на суммы кратные 2'000руб, напишу отдельно, если эта информация кем-то будет запрошена.

Чтобы диванные сидельцы не тратили время на комментарии типа "галимая реклама", напишу, что статью эту побудили написать меня две мысли:

1. желание поделиться своим опытом дополнительного дохода из воздуха.

2. опробовать площадку zen в качестве дополнительного заработка.

Ведь, если Вы решите, что данная статья оказалась для Вас полезной, перейдете на сайт банка Тинькофф по ссылкам, которые я приведу далее и закажите себе кредитную или дебетовые карты, то банк Вам начислит премиальные бонусы, как клиенту, воспользовавшемуся рекомендацией действующего клиента, и мне, действующему клиенту, начислит премию за рекомендацию.

Ссылки:

Кредитная карта Tinkoff Platinum (для тех, кто кушает вне дома)

Одна ссылка на все продукты Тинькофф, перейдя по которой и выбрав продукт, Вы заработаете премию на свой счет и мой.

Удачи на дорогах!