Я, как финансовый советник, обычно рекомендую своим клиентам конкретные инструменты для увеличения дохода, а не ищу для них способы экономии.

Но сам я, при всей своей обеспеченности, часто прибегаю к разным способам экономии, потому что это дает потрясающие результаты и солидные суммы для моей семьи. А на сэкономленные деньги я лишний раз делаю подарки жене и детям.

Как это работает? Представьте себе типичную ситуацию:

Молодая женщина работает в офисе. Её зарплата 50 000 рублей в месяц (~770$). Каждый день она посещает гламурную кофейню, она не может отказать себе в ароматном кофе латте за 200 руб. (~3$). А почему нет?

А теперь представим, что она откажется от походов в кафе и будет пить растворимый кофе в офисе. Получается, что в месяц она сэкономит 4200 руб. или 65$.

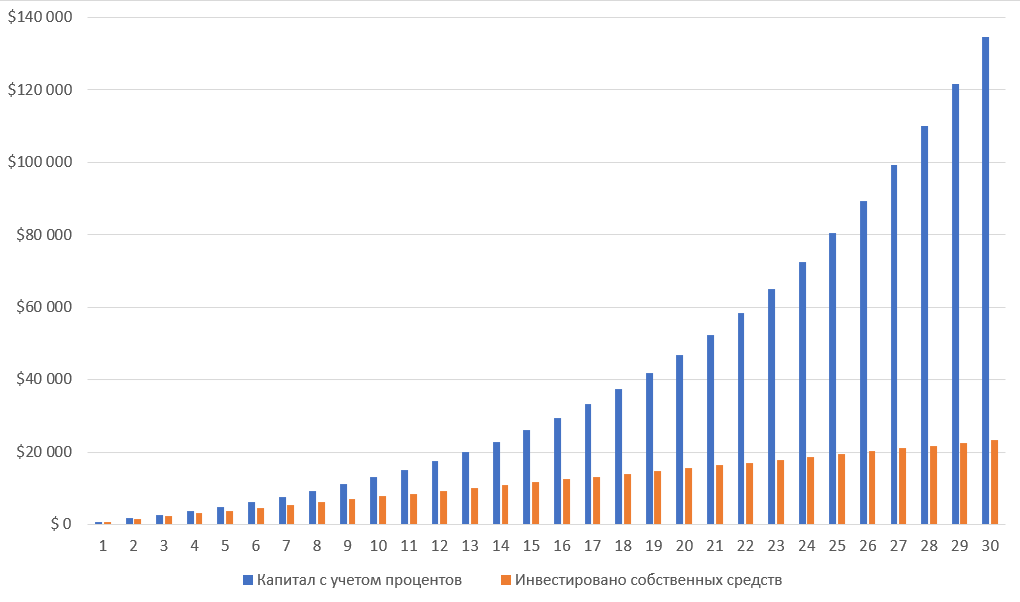

Да, сумма не большая. Но если этими средствами грамотно распорядиться (например, инвестировав в индексный фонд акций), то можно рассчитывать на среднюю инвестиционную доходность 10% годовых в валюте.

Простые расчеты показывают, что через 30 лет (когда ей нужно будет выходить на пенсию) на ее счете будет 135 тыс.$ или 8,8 млн. руб. Согласитесь, неплохая прибавка к пенсии!

Кофе - это просто пример. Экономить можно на любых вещах, без которых мы, как оказывается, можем обойтись. А можно и вовсе не экономить, а просто начать сберегать 65$ в месяц.

Большинство людей не понимают, какую силу таят в себе даже небольшие деньги, если ими распорядиться с умом. Они думают, что начинать инвестировать нужно тогда, когда на руках будут миллионы свободных денежных средств. А на самом деле, инвестировать можно с любым (даже очень скромным) доходом. Было бы желание)))

Напишите, в комментариях был ли для вас полезен этот пост?