В череде текущих проблем остался один незакрытый вопрос. Дело было 9 июля 2019 г. на конференции, организованной Fitch Raitings «Беларусь в 2019 году: обзор по макроэкономической ситуации и банковскому сектору» .

Заместитель министра финансов Андрей Белковец изложил свое видение на развитие событий на внутреннем и внешнем рынке госдолга. "Ценная информация" послужила основой двух публикаций.:

«ЭТО РЕАЛЬНЫЕ РЫНОЧНЫЕ РАЗМЕЩЕНИЯ , НИКОГО НЕ ЗАСТАВЛЯЕМ…»

«СЮДА НЕ ХОДИ . ТУДА ХОДИ …» — рекомендации Минфина

Мы узнали о "рыночных ставках" по внутренним валютным облигациям, о важности бенчмарков на внешних рынках, и что для заимствований на внешних рынках для корпоративных заемщиков нужно всего-то просто "брать и работать". Без внимания остались пару фраз чиновника, заслуживающие особого внимания.

"Белорусский рубль нам сегодня не нужен, поскольку все наши заимствования в валюте. К тому же долгосрочные ресурсы (на срок более двух лет), которые банки готовы вложить в гособлигации, отсутствуют. А наша цель — не выпускать гособлигации на срок менее трех лет."

Замминистра добавил, что у Минфина есть опыт проведения одного аукциона с целью заимствования в рублях на срок 1,5 года.

"После этого решено воздержаться от заимствований в рублях, так как это дорого и нецелесообразно".

Немного ранее от этого же спикера приходилось слышать немного другую интерпретацию.

"На наши бумаги нет спроса , в системе нет соответствуюшей ликвидности. От года до двух со ставкой 13-14% Минфин не видит смысла. Но от валюты уходить надо. В рамках прогноза планируется перевод внутреннего госдолга в национальную валюту до 2025. Процесс не быстрый, делать это будем постепенно ." — А. Белковец.

Аргументнуюю массу на днях пополнил начальник ГУ госдолга Минфина Михаил Прищепа на семинаре «Возможности инвестирования в госооблигации», организованном БВФБ. Отсутствие на внутреннем фондовом рынке гособлигаций, номинированных в белорусских рублях, он объяснил следующим :

"Дело в том, что рублевая эмиссия облигаций имеет целью финансирование дефицита бюджета, а в последние годы бюджеты формировались с профицитом. Например, прошлый год завершен с профицитом в 5 млрд белорусских рублей. Есть избыток ликвидности в белорусских рублях, в связи с чем Минфин сам размещает белорусские рубли. Поэтому потребности в таких выпусках сегодня нет".

Чиновник добавил, что, планируя следующий год, Минфин видит, что бюджет будет с дефицитом.

"И на следующий год у нас запланированы рублевые эмиссии."

Для тех , кто собрался горевать по валютным "минфинкам" есть хорошие новости :

"Гражданам не стоит опасаться того, что, с учетом политики Нацбанка по дедолларизации экономики, перестанут существовать валютные гособлигации для населения. Все базируется на потребностях бюджета. Если валютного госдолга не будет, то мы и без помощи Нацбанка откажемся от выпуска валютных облигаций. Но поскольку у нас более 95% госдолга в иностранной валюте, то ожидать такого не стоит".

По словам Прищепы, Минфин был бы рад заимствовать только на цели дефицита бюджета в белорусских рублях, это укрепило бы позиции в управлении госдолгом.

По неофициальной информации некторых интернет-ресурсов, после первого этапа запрещения выпуска валютных корпоративных облигаций,проведенного в марте 2019 года , у государства останется право эмитировать облигации в инвалюте. В последующем в рамках политики дедолларизации планируется, что и государство откажется от выпусков валютных облигаций на внутреннем рынке. Похоже, до конца не определились и будут действовать по обстоятельствам : куда дорожка выведет.

Позиция Минфина в отношении рублевого госдолга так или иначе сформулирована. Устами чиновников текущее положение оправдывается какими-то мелкими неудобствами, но за фразами заметно понимание, что когда-то, где-то накосячили, перегнули, будем исправлять. Принадлежность к чиновнничьему сообществу не позволяет вслух говорить прямо о предшественниках, но воли и особого желания действовать как надо тоже нет. В общем от регулятора , достойного уважения, хотелось бы слышать более внятные мысли, а лучше действия.

"Перегиб" в действующей долговой политике Минфина действительно сильный и уникальный. Можно понять бедолаг, которые не могут даже подступиться к решению этой проблемы. Попытаться хоть в чем-нибудь разобраться будем в последующих материалах. Торопиться некуда.

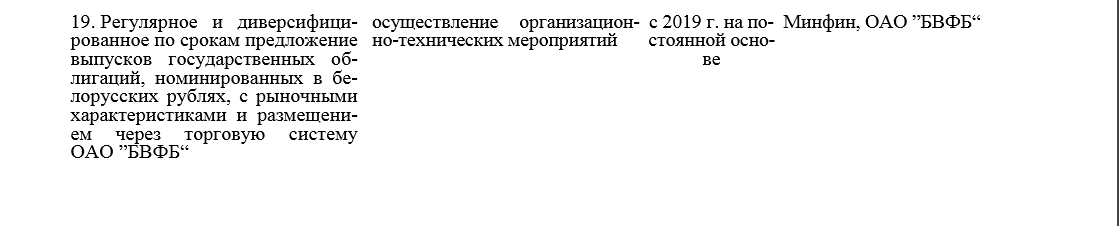

А вот Минфину - есть куда. Спикеру прошедшего на этой неделе семинара на БВФБ «Возможности инвестирования в госооблигации», который планирует заняться рублевыми заимствованиями в следующем году , напомним о недавнем принятии постановления Совета министров и Национального банка №511/13 от 1 августа 2019 г, которое обновило ПЛАН мероприятий по реализации стратегии развития финансового рынка Республики Беларусь до 2020 года. Есть там такой пунктик

Ну , если , конечно, относиться к подобным программным документам как к "филькиной грамоте", как и раньше , то можно и в следующем.