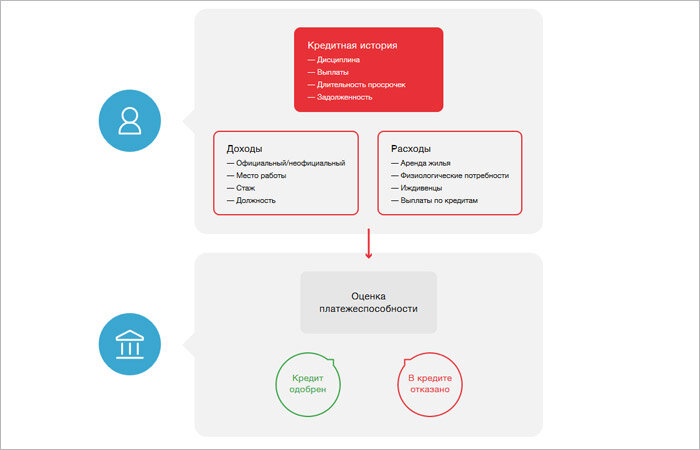

Ни один банк не расскажет, как он осуществляет проверку граждан, подавших заявку на кредит. У каждого кредитора свой порядок. Однако у всех кредитных организаций есть общие для всех этапы.

Весь алгоритм условно делится на 3 этапа:

- Скоринг. На этом этапе, как правило, в автоматическом режиме с помощью специальной программы проверяется информация, указанная заявителем в анкете-заявке: уровень образования, наличие/отсутствие движимого/недвижимого имущества, размер заявленного дохода и т.п. По результатам выдаётся предварительное решение.

- Проверка КИ. Если предварительно принято положительное решение, то банк запрашивает кредитную историю и анализирует её.

- Документальная проверка. С кредитным досье полный порядок. Кредитор приступает к проверке пакета документов, предоставленного заявителем. Подключается служба безопасности банка. Досконально проверяется достоверность представленных заявителем бумаг, осуществляются звонки работодателю и лицам, указанным заявителем, как контактные. Не останутся без внимания и отношения потенциального заёмщика с законом: наличие/отсутствие судимости, приводов в полицию и т.п.

Чтобы стать пользователем сервиса и решить свои кредитные проблемы, нужно лишь зарегистрироваться на сайте, выбрать и оплатить одну из 3-х программ.

После выполнения этих несложных манипуляций в течение часа в ваш ЛК поступит полный отчёт, а при наличии проблем, инструкция и план их решения.

Это онлайн-сервис, предлагающий банковским заёмщикам целый ряд полезных услуг:

- проверяет своих клиентов по тем же параметрам, что и банки;

- анализирует их ситуации на возможность отказа по кредитной заявке;

- рассчитывает рейтинг;

- подбирает инструменты для улучшения КИ;

- подбирает банк, готовый прокредитовать.

Ответы на часто задаваемые вопросы

В адрес нашего журнала приходят различные вопросы от читателей. Сегодня я отвечу на некоторые из них.

Передаются ли в БКИ сведения по неактивированной, но полученной кредитной карте?

Передаются сразу же в момент её получения, так как банк-кредитор уже предоставил вам кредитный лимит, которым вы можете воспользоваться в любое время.

Что делать если в КИ обнаружен мошеннический кредит?

Срочно обращайтесь с заявлением для прояснения ситуации в банк-кредитор.

Будет ли в КИ отражена просрочка по кредиту, если платёж внесён заёмщиком в срок, но через терминал другого банка, в связи с чем деньги были зачислены через 5 дней?

Да, будет. Обязательство по кредиту считается исполненным в момент зачисления средств на счёт. В данном случае платёж поступил позже. Учитывайте «пробег» платежа, если платите не в своём банке.

Что может послужить поводом для отказа по кредитной заявке, если КИ хорошая?

Отказ по заявке на кредит можно получить, имея положительную кредитную историю. Причиной может стать ваша высокая закредитованность, работа в сомнительных компаниях, если занимаемая должность отнесена кредитором к категории «рисковая».

Пример

Миша работает каскадёром с зарплатой 65 тыс. руб., пользуется 2 кредитными картами с лимитом 100 и 80 тыс. руб. каждая, имеет кредит под залог квартиры на сумму 850 тыс. руб. с ежемесячным платежом 26 тыс. руб. Все обязательства мужчина выполняет в полном объёме без просрочек.

Недавно Миша решил оформить автокредит. Подав заявку, он получил отказ, т.к. у заявителя низкая платёжеспособность, его официальные доходы не покрывают ежемесячные обязательные расходы и платежи, а должность отнесена к рисковой.

Подробнее о том, как проверить свою кредитную историю, вы можете прочитать здесь: https://papapomog.ru/loans/kreditnaya-istoriya-kak-uznat-i-proverit